El precio que los clientes están dispuestos a pagar depende en gran medida de la disponibilidad de productos sustitutos.

La ausencia de sustitutos muy parecidos al producto, como por ejemplo en el caso de la gasolina o los cigarrillos, quiere decir que los consumidores son comparativamente insensibles al precio, es decir, la demanda es inelástica con respecto al precio.

Cuando existen sustitutos muy parecidos al producto esto significa que los clientes cambiarían a los productos sustitutos como respuesta a aumentos en el precio del producto, es decir, la demanda es elástica con respecto al precio.

viernes, 30 de julio de 2010

AVANCE DE PROXIMAS ENTRADAS

En las próximas entradas comentaré las 5 fuerzas de Porter con el siguiente orden:

- economías de escala

- ventaja en costes

- diferenciación de producto

- acceso a los canales de distribución

- barreras gubernamentales y legales

- Presión de los competidores actuales

- la efectividad de las barreras de entrada

3. Rivalidad entre los competidores actuales

- concentración

- diversidad de competidores

- diferenciación de producto

- exceso de capacidad y barreras de salida

- costes

4. Poder de negociación de los clientes

5. Poder de negociación de los proveedores

- Competencia de productos sustitutos

- Amenaza de nuevos competidores

- economías de escala

- ventaja en costes

- diferenciación de producto

- acceso a los canales de distribución

- barreras gubernamentales y legales

- Presión de los competidores actuales

- la efectividad de las barreras de entrada

3. Rivalidad entre los competidores actuales

- concentración

- diversidad de competidores

- diferenciación de producto

- exceso de capacidad y barreras de salida

- costes

4. Poder de negociación de los clientes

5. Poder de negociación de los proveedores

jueves, 29 de julio de 2010

El entorno competitivo. Las 5 fuerzas según Porter

En el ESQUEMA 13 al final del blog se muestran cuatro variables estructurales que afectan a la competencia y a la rentabilidad.

En realidad hay muchas características dentro de un sector que determinan la intensidad de la competencia y la tasa de rentabilidad.

Uno de los sistemas mas ampliamente usados para clasificar y analizar estos factores es el desarrollado por M. Porter.

En la entrada anterior resumía el entorno competitivo de las 5 fuerzas de Porter, mostrando un pequeño cuadro.

Porter ve la rentabilidad en un sector en base a 5 fuentes de presión competitiva.

Estas 5 fuerzas de competencia incluyen tres fuentes de competencia horizontal: competencia de productos sustitutos, competencia de nuevos competidores y competencia de los competidores actuales y dos fuentes de competencia vertical: el poder de negociación de clientes y proveedores.

La fortaleza de cada una de estas fuerzas competitivas se determina por diversas variables estructurales.

EL ESQUEMA 14 al final del blog muestra con más detalle estas variables.

En realidad hay muchas características dentro de un sector que determinan la intensidad de la competencia y la tasa de rentabilidad.

Uno de los sistemas mas ampliamente usados para clasificar y analizar estos factores es el desarrollado por M. Porter.

En la entrada anterior resumía el entorno competitivo de las 5 fuerzas de Porter, mostrando un pequeño cuadro.

Porter ve la rentabilidad en un sector en base a 5 fuentes de presión competitiva.

Estas 5 fuerzas de competencia incluyen tres fuentes de competencia horizontal: competencia de productos sustitutos, competencia de nuevos competidores y competencia de los competidores actuales y dos fuentes de competencia vertical: el poder de negociación de clientes y proveedores.

La fortaleza de cada una de estas fuerzas competitivas se determina por diversas variables estructurales.

EL ESQUEMA 14 al final del blog muestra con más detalle estas variables.

martes, 27 de julio de 2010

lunes, 26 de julio de 2010

Análisis del entorno

El entorno de negocio de una empresa consiste en todas las influencias externas que impactan tanto en las decisiones que se toman como en su desempeño.

El principal problema , debido al gran número de situaciones, radica en cómo los directivos pueden controlar y analizar las condiciones de este entorno.

El requisito esencial para un efectivo análisis del entorno es distinguir lo que es crítico de lo que es simplemente importante.

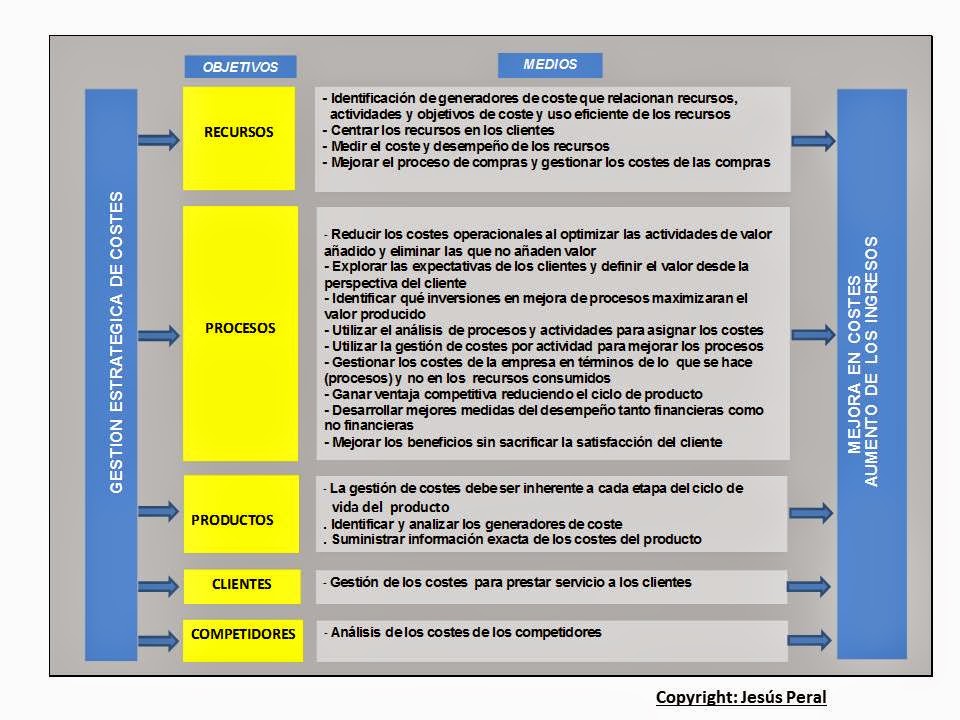

Recordando lo que ya he comentado en anteriores entradas, la empresa necesita, para generar beneficios, crear valor para sus clientes.

Al crear este valor la empresa adquiere productos y servicios de sus proveedores.

Por lo tanto la empresa debe entender a sus proveedores y cómo mantener relaciones con ellos.

La habilidad para generar rentabilidad a través de las actividades de creación de valor depende de la intensidad competitiva entre las empresas que compiten por las mismas oportunidades de creación de valor. Es decir, la empresa debe también entender a la competencia.

Por lo tanto se puede concluir que lo fundamental del entorno de negocio de la empresa está formado por su relación con los clientes, proveedores y competidores. Esto es lo que podemos llamar el entorno de negocio de la empresa.

En el cuadro que incluí en la entrada anterior se muestra un resumen de dicho entorno.

Llegados a este punto es inevitable e indispensable comentar el marco competitivo de las 5 fuerzas desarrollado por M.Porter (Harvard Business School) y con el cual podremos entender mejor cómo afectan los factores externos al desempeño de la empresa.

En las próximas entradas comentaré las bases sobre las que Porter desarrolló su análisis.

El principal problema , debido al gran número de situaciones, radica en cómo los directivos pueden controlar y analizar las condiciones de este entorno.

El requisito esencial para un efectivo análisis del entorno es distinguir lo que es crítico de lo que es simplemente importante.

Recordando lo que ya he comentado en anteriores entradas, la empresa necesita, para generar beneficios, crear valor para sus clientes.

Al crear este valor la empresa adquiere productos y servicios de sus proveedores.

Por lo tanto la empresa debe entender a sus proveedores y cómo mantener relaciones con ellos.

La habilidad para generar rentabilidad a través de las actividades de creación de valor depende de la intensidad competitiva entre las empresas que compiten por las mismas oportunidades de creación de valor. Es decir, la empresa debe también entender a la competencia.

Por lo tanto se puede concluir que lo fundamental del entorno de negocio de la empresa está formado por su relación con los clientes, proveedores y competidores. Esto es lo que podemos llamar el entorno de negocio de la empresa.

En el cuadro que incluí en la entrada anterior se muestra un resumen de dicho entorno.

Llegados a este punto es inevitable e indispensable comentar el marco competitivo de las 5 fuerzas desarrollado por M.Porter (Harvard Business School) y con el cual podremos entender mejor cómo afectan los factores externos al desempeño de la empresa.

En las próximas entradas comentaré las bases sobre las que Porter desarrolló su análisis.

miércoles, 14 de julio de 2010

martes, 13 de julio de 2010

Valores y misión

En los negocios hay algo más que ganar dinero. La maximización del beneficio ( en otras palabras, la maximización del valor para el accionista) sirve de base para el análisis estratégico.

Todas las compañías tienen amplios valores organizativos que son parte integral de sus señas de identidad e intenciones y que aumentan el requisito fundamental de la rentabilidad.

Valores tales como facilitar oportunidades para el desarrollo de los empleados, la búsqueda de una calidad sin par en los productos , la creación de un entorno de trabajo seguro y el trabajo orientado a la mejora del entorno natural pueden restringir la consecución de rentabilidad pero también desempeñan un papel vital en la construcción del fin estratégico creando el consenso y el compromiso dentro de las empresas.

En este sentido, lo que surge es que los objetivos de la empresa van más allá de las variables que miden el desempeño, por ejemplo, beneficio, crecimiento o los intereses de los accionistas.

Aunque el beneficio es el objetivo primordial de la empresa, los objetivos de la empresa típicamente incorporan un fin global que directamente condiciona la estrategia y unifica los esfuerzos de todos los miembros de la organización.Todas las compañías tienen amplios valores organizativos que son parte integral de sus señas de identidad e intenciones y que aumentan el requisito fundamental de la rentabilidad.

Valores tales como facilitar oportunidades para el desarrollo de los empleados, la búsqueda de una calidad sin par en los productos , la creación de un entorno de trabajo seguro y el trabajo orientado a la mejora del entorno natural pueden restringir la consecución de rentabilidad pero también desempeñan un papel vital en la construcción del fin estratégico creando el consenso y el compromiso dentro de las empresas.

En este sentido, lo que surge es que los objetivos de la empresa van más allá de las variables que miden el desempeño, por ejemplo, beneficio, crecimiento o los intereses de los accionistas.

Este próposito normalmente se plasma en forma de visión, la cual motiva el fundamento de la empresa y sostiene su desarrollo.

En base a todo lo anterior las compañías formulan una declaración de la misión para comunicar la dirección y articular la conexión entre los valores y la misión y su estrategia.

lunes, 12 de julio de 2010

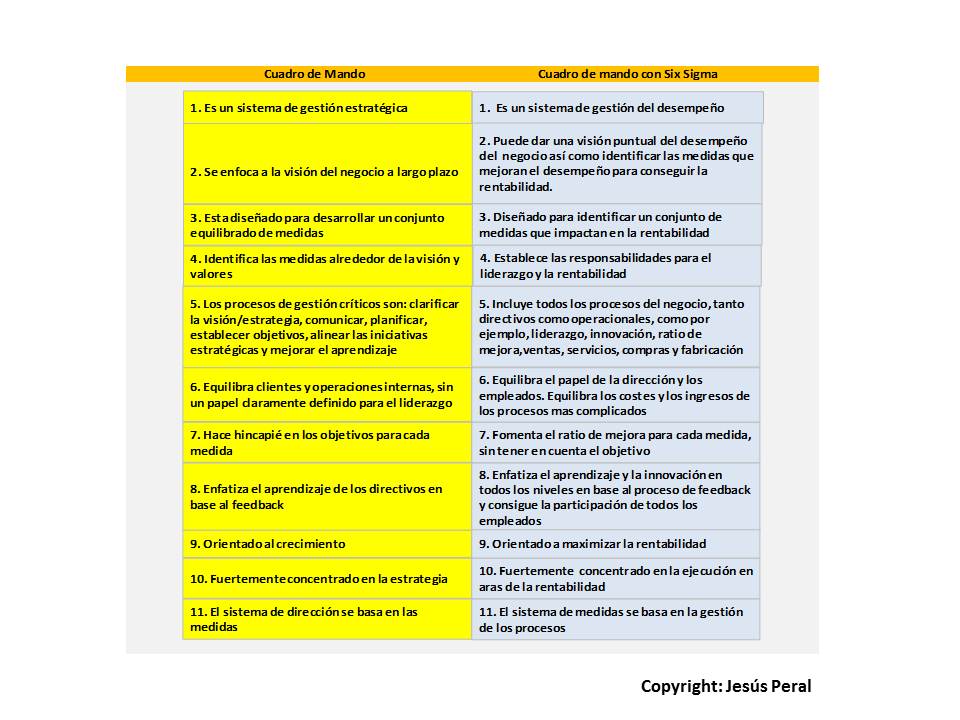

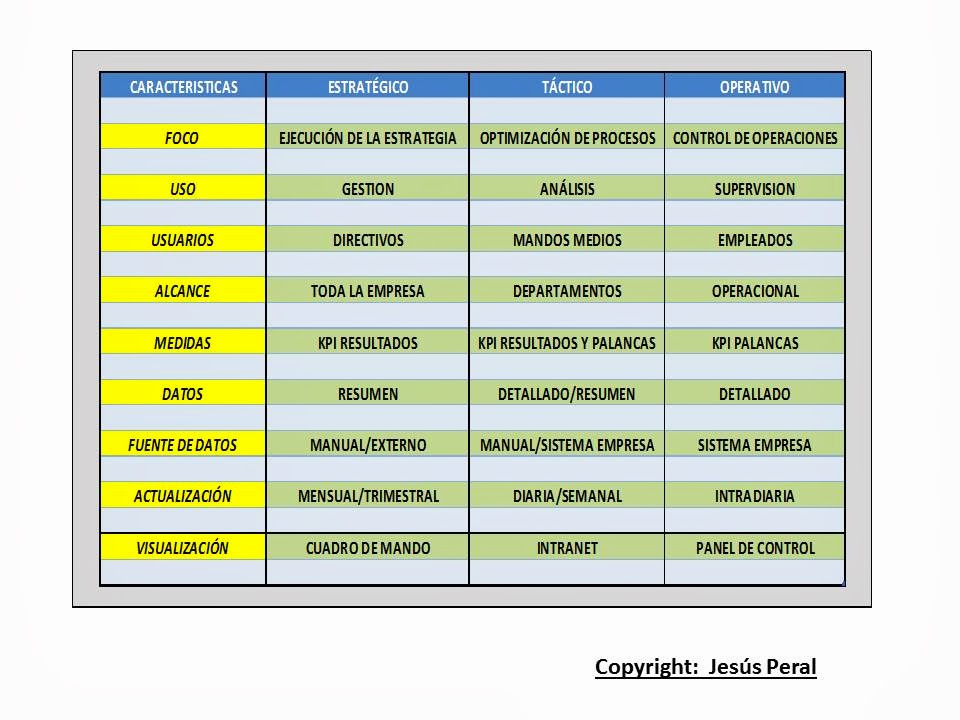

Cuadro de Mando

La interconexión del objetivo de maximizar el valor para los accionistas con objetivos estratégicos y operativos más específicos es la tarea central del sistema de control de las empresas.

El cuadro de mando es un método para conectar los objetivos estratégicos y los objetivos a nivel accionista con objetivos más específicos a nivel de las unidades de negocio.

El cuadro de mando incluye un conjunto de medidas del desempeño que combinan las respuestas a las siguientes preguntas:

El cuadro de mando es un método para conectar los objetivos estratégicos y los objetivos a nivel accionista con objetivos más específicos a nivel de las unidades de negocio.

El cuadro de mando incluye un conjunto de medidas del desempeño que combinan las respuestas a las siguientes preguntas:

- ¿ cómo nos ven los accionistas ? La perspectiva financiera está compuesta de medidas tales como el cash flow, crecimiento de ventas y de beneficio, Rentabilidad Financiera etc.

- ¿ cómo nos ven los clientes ? La perspectiva de clientes incluye medidas tales como objetivos para nuevos productos, entregas en plazo, y niveles de mermas o defectos.

- ¿ en qué deberíamos destacar ? La perspectiva interna tiene relación con los procesos internos tales como productividad, tasas de rentabilidad, medidas de coste y calidad, etc.

- ¿ podemos seguir mejorando y creando valor ? La perspectiva de innovación y aprendizaje incluye medidas relacionadas con los plazos para el desarrollo de nuevos productos, liderazgo tecnológico y las tasas de mejora.

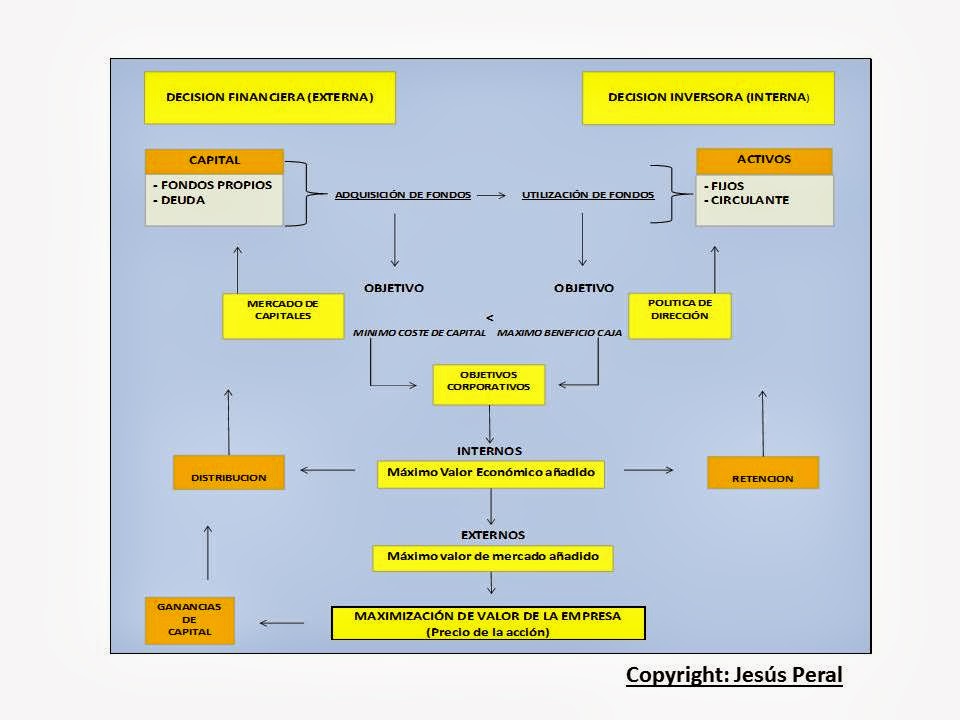

La estrategia como búsqueda del beneficio

Los negocios tienen que ver con la creación de valor.

El valor puede crearse de dos formas: producción y comercio.

La producción crea valor por la transformación física de productos que tienen menos valor para el consumidor en productos que son más valorados por los consumidores. Por ejemplo la transformación de la arcilla en cerámica.

El comercio crea valor, no por la transformación física de materiales, sino por reposicionarlos en espacio y tiempo.

El valor creado por las empresas se distribuye entre diferentes partes: los consumidores se benefician porque adquieren los productos y servicios a precios por debajo del máximo que quieren pagar; los proveedores de mano de obra reciben una remuneración por encima del mínimo que hubieran aceptado; los inversores que toman participación en las empresas obtienen beneficios, que son la diferencia entre los ingresos y el coste de la producción.

En otra perspectiva, el beneficio se podría definir como el excedente de ingresos sobre los costes que queda disponible para los propietarios de la empresa.

El valor puede crearse de dos formas: producción y comercio.

La producción crea valor por la transformación física de productos que tienen menos valor para el consumidor en productos que son más valorados por los consumidores. Por ejemplo la transformación de la arcilla en cerámica.

El comercio crea valor, no por la transformación física de materiales, sino por reposicionarlos en espacio y tiempo.

El valor creado por las empresas se distribuye entre diferentes partes: los consumidores se benefician porque adquieren los productos y servicios a precios por debajo del máximo que quieren pagar; los proveedores de mano de obra reciben una remuneración por encima del mínimo que hubieran aceptado; los inversores que toman participación en las empresas obtienen beneficios, que son la diferencia entre los ingresos y el coste de la producción.

En otra perspectiva, el beneficio se podría definir como el excedente de ingresos sobre los costes que queda disponible para los propietarios de la empresa.

domingo, 11 de julio de 2010

sábado, 10 de julio de 2010

AVANCE DE PROXIMAS ENTRADAS

A continuación os indico los temas que trataré en las próximas entradas:

A los que os vais de vacaciones os deseo que las disfruteis. El blog también se tomará algunos días pero estará activo la mayor parte del verano.

- Desempeño, objetivos y valores

- Análisis del entorno empresarial

- Análisis de la industria: Segmentación, grupos estratégicos y evaluación de competidores

- Análisis de los recursos y capacidades

- Estructura organizacional y gestión de sistemas

A los que os vais de vacaciones os deseo que las disfruteis. El blog también se tomará algunos días pero estará activo la mayor parte del verano.

Diferencia entre estrategia corporativa y estrategia de negocio

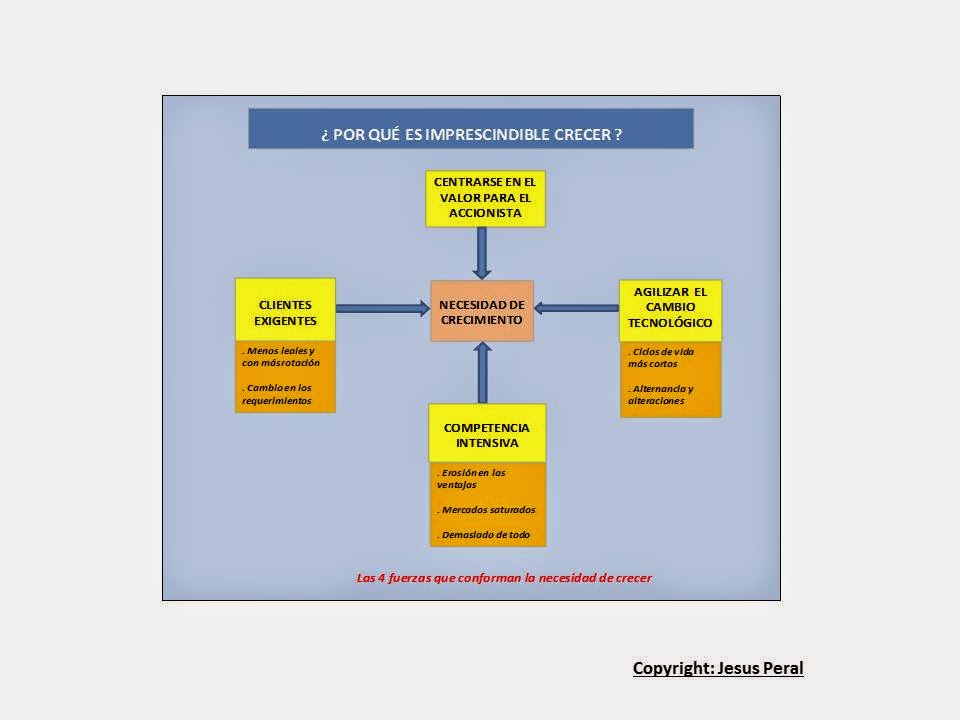

Como el enfoque de la dirección estratégica ha cambiado desde la planificación de procesos a la búsqueda del beneficio también los fundamentos téoricos se han orientado al análisis del origen de la rentabilidad y a los factores que afectan a la diferente rentabilidad de unas empresas con otras.

Si estamos de acuerdo en que el objetivo fundamental de una empresa es obtener una rentabilidad sobre su capital por encima del coste del mismo, entonces deberíamos preguntarnos : ¿ qué factores influyen para que una empresa tenga la habilidad de obtener esa tasa de rentabilidad ?

En mi modesta opinion hay dos caminos:

La estrategia corporativa define el alcance de la empresa en relación con las industrias y mercados en los que compite. La estrategia corporativa incluye decisiones acerca de inversiones en diversificación, integración vertical, adquisiciones, nuevas alianzas, asignación de recursos dentro de las diferentes unidades de negocio y las desinversiones.

La estrategia de negocio se refiere a cómo la empresa compite dentro de una industria o mercado. Si una empresa quiere prosperar dentro de una determinada industria debe establecer un ventaja competitiva sobre sus competidores.

La diferencia entre estas dos estrategias y su conexión con las dos fuentes básicas de rentabilidad se podría expresar de manera muy simple:

El fin y el contenido de la estrategia de una empresa tiene que ver con las respuestas a algunas preguntas:

En la próxima entrada incluiré un pequeño cuadro mostrando las fuentes para una rentabilidad superior.

Si estamos de acuerdo en que el objetivo fundamental de una empresa es obtener una rentabilidad sobre su capital por encima del coste del mismo, entonces deberíamos preguntarnos : ¿ qué factores influyen para que una empresa tenga la habilidad de obtener esa tasa de rentabilidad ?

En mi modesta opinion hay dos caminos:

- la empresa podría establecerse en un mercado donde las condiciones favorables posibilitaran una rentabilidad por encima del nivel de los competidores.

- la empresa podría lograr una posición de ventaja en comparación con sus competidores dentro de esa industria lo que permitiría obtener una rentabilidad por encima del promedio del mercado.

La estrategia corporativa define el alcance de la empresa en relación con las industrias y mercados en los que compite. La estrategia corporativa incluye decisiones acerca de inversiones en diversificación, integración vertical, adquisiciones, nuevas alianzas, asignación de recursos dentro de las diferentes unidades de negocio y las desinversiones.

La estrategia de negocio se refiere a cómo la empresa compite dentro de una industria o mercado. Si una empresa quiere prosperar dentro de una determinada industria debe establecer un ventaja competitiva sobre sus competidores.

La diferencia entre estas dos estrategias y su conexión con las dos fuentes básicas de rentabilidad se podría expresar de manera muy simple:

El fin y el contenido de la estrategia de una empresa tiene que ver con las respuestas a algunas preguntas:

- ¿ cómo puede la empresa ganar dinero ?

- ¿ en qué negocio o negocios deberíamos estar ?

- ¿ cómo deberíamos competir ?

En la próxima entrada incluiré un pequeño cuadro mostrando las fuentes para una rentabilidad superior.

jueves, 8 de julio de 2010

miércoles, 7 de julio de 2010

CONCEPTO DE ESTRATEGIA

La estrategia tiene que ver con ganar. Hay que distinguir entre estrategia y planificación.

La estrategia no es un plan detallado o un programa de instrucciones. Es un tema unificado que da coherencia y dirección a las acciones y decisiones que toma un individuo o una empresa.

Hay diversos factores comunes a las estrategias exitosas y que son:

La falta de consistencia entre la estrategia seguida por una empresa y su entorno interno y externo es normalmente una fuente de fracasos.

Hay muchas definiciones de estrategia, pero quisiera recordar una secuencia de la película de Walt Disney, Peter Pan:

El chico perdido: Vayamos a por ellos ¡¡¡

John Darling: Espera un momento. Primero debemos tener una estrategia

El chico perdido: ¿ Qué es una estrategia ?

John Darling: Es un plan de ataque

La estrategia no es un plan detallado o un programa de instrucciones. Es un tema unificado que da coherencia y dirección a las acciones y decisiones que toma un individuo o una empresa.

Hay diversos factores comunes a las estrategias exitosas y que son:

- Los objetivos son simples, consistentes y orientados al largo plazo

- Profundo conocimiento del entorno competitivo

- Evaluación objetiva de los recursos

- Implementación efectiva

La falta de consistencia entre la estrategia seguida por una empresa y su entorno interno y externo es normalmente una fuente de fracasos.

Hay muchas definiciones de estrategia, pero quisiera recordar una secuencia de la película de Walt Disney, Peter Pan:

El chico perdido: Vayamos a por ellos ¡¡¡

John Darling: Espera un momento. Primero debemos tener una estrategia

El chico perdido: ¿ Qué es una estrategia ?

John Darling: Es un plan de ataque

martes, 6 de julio de 2010

AVANCE DE PROXIMAS ENTRADAS

Como ya indiqué en la última entrada y despues del desarrollo del modelo de direccion mostrado en el esquema inicial al inicio del blog, el blog se orienta a temas de estrategia y de análisis estratégico.

A continuación indico los temas que comentaré en las próximas entradas:

Espero que os siga siendo interesante como me habeis indicado que fue el desarrollo del modelo de dirección

Si una empresa sin clientes no es nada,lo mismo pasa con un blog sin visitantes ni seguidores. Así que cuento con vosotr@s.

A continuación indico los temas que comentaré en las próximas entradas:

- Concepto de estrategia

- Dirección estratégica

- Análisis de la ventaja competitiva

- Estrategias en diferentes situaciones

- Estrategia corporativa

Espero que os siga siendo interesante como me habeis indicado que fue el desarrollo del modelo de dirección

Si una empresa sin clientes no es nada,lo mismo pasa con un blog sin visitantes ni seguidores. Así que cuento con vosotr@s.

viernes, 2 de julio de 2010

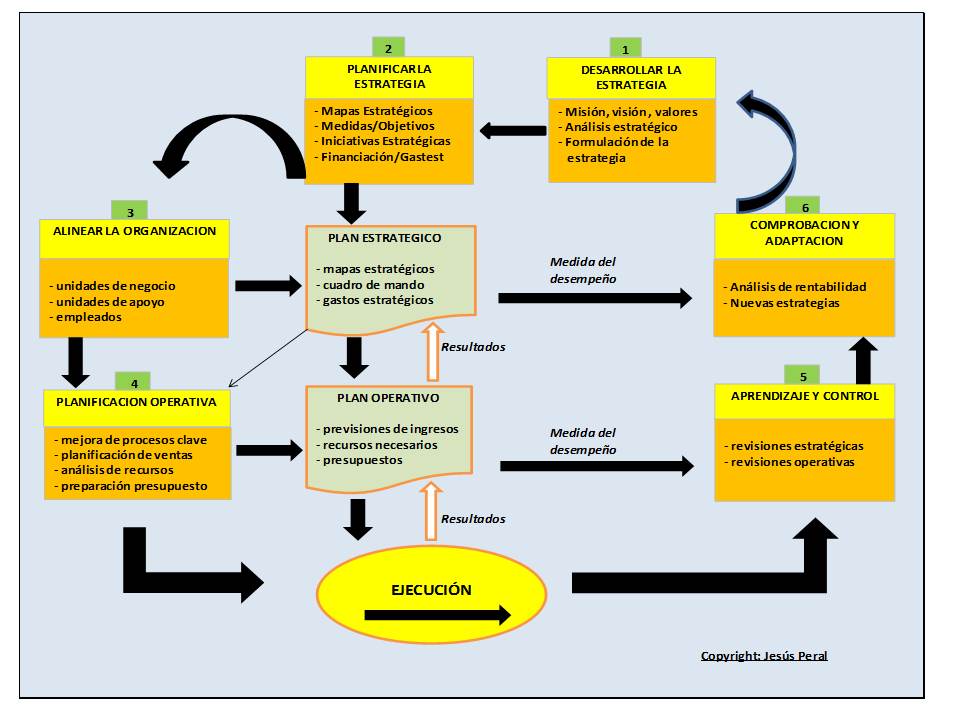

Modelo de dirección. Ultima entrada

Con esta entrada completo el modelo de dirección mostrado en el ESQUEMA PRINCIPAL al inicio del blog.

Han sido 100 entradas (que ahora forman parte del archivo del blog/categorias) en las que he pretendido desarrollar un sistema integrado para conectar la estrategia y las operaciones.

El sistema consiste en diversos procesos de control, planificación y revision/feedback.

El modelo comenzaba en la ETAPA 1 cuando el equipo ejecutivo reafirmaba la mision, valores y vision y después desarrollaba la estrategia.

Una vez que la estrategia estaba acordada el equipo ejecutivo, ETAPA 2, planificaba la estrategia al transformarla en un mapa estratégico organizado en diferentes temas estratégicos. Para cada mapa estratégico el equipo seleccionaba indicadores y objetivos.

En la ETAPA 3, la empresa alineaba sus unidades organizativas al trasladar los mapas estratégicos y los cuadros de mando a las unidades de negocio. Estos mapas estratégicos y cuadros de mando clarificaban el equilibrio entre la consecución de objetivos locales y la integración con las prioridades corporativas y las estrategias de las diferentes unidades de negocio.

También se comunicaba la estrategia a todos los empleados y se alineaban los procesos de recursos humanos para que los objetivos personales de los empleados, los programas de incentivos y el desarrollo de las competencias se alinearan tambien con los objetivos estratégicos.

En la ETAPA 4, se inicia la conexión entre la estrategia y las operaciones.

En la ETAPA 5, las empresas debieron implementar un nuevo sistema de reporte basado en los cuadros de control operativos y en los cuadros de mando estratégicos para comunicar la necesidad de preparar reuniones para la revisión de la estrategia.

En la ETAPA 6, y en base a los resultados de las distintas reuniones de revisión estratégica y operativa se realizaron los análisis correspondientes para comprobar y adaptar la estrategia a la situación de la empresa en su entorno competitivo más reciente.

Termino esta entrada agradeciendo a todos los seguidores del blog, que son bastantes más de los que habría imaginado cuando inicié esta aventura, su lealtad y su interés mostrado a través de las diversas preguntas que me han llegado.

A partir de este momento oriento el blog a la estrategia y al análisis estratégico en general sin perder el sentido práctico y de utilidad para quien lo visite. Seguiré acompañando las entradas con esquemas/cuadros cuando estos añadan valor y con ejemplos.

En la próxima entrada haré un pequeño resumen de los temas que intentaré comentar en futuros posts.

Han sido 100 entradas (que ahora forman parte del archivo del blog/categorias) en las que he pretendido desarrollar un sistema integrado para conectar la estrategia y las operaciones.

El sistema consiste en diversos procesos de control, planificación y revision/feedback.

El modelo comenzaba en la ETAPA 1 cuando el equipo ejecutivo reafirmaba la mision, valores y vision y después desarrollaba la estrategia.

Una vez que la estrategia estaba acordada el equipo ejecutivo, ETAPA 2, planificaba la estrategia al transformarla en un mapa estratégico organizado en diferentes temas estratégicos. Para cada mapa estratégico el equipo seleccionaba indicadores y objetivos.

En la ETAPA 3, la empresa alineaba sus unidades organizativas al trasladar los mapas estratégicos y los cuadros de mando a las unidades de negocio. Estos mapas estratégicos y cuadros de mando clarificaban el equilibrio entre la consecución de objetivos locales y la integración con las prioridades corporativas y las estrategias de las diferentes unidades de negocio.

También se comunicaba la estrategia a todos los empleados y se alineaban los procesos de recursos humanos para que los objetivos personales de los empleados, los programas de incentivos y el desarrollo de las competencias se alinearan tambien con los objetivos estratégicos.

En la ETAPA 4, se inicia la conexión entre la estrategia y las operaciones.

En la ETAPA 5, las empresas debieron implementar un nuevo sistema de reporte basado en los cuadros de control operativos y en los cuadros de mando estratégicos para comunicar la necesidad de preparar reuniones para la revisión de la estrategia.

En la ETAPA 6, y en base a los resultados de las distintas reuniones de revisión estratégica y operativa se realizaron los análisis correspondientes para comprobar y adaptar la estrategia a la situación de la empresa en su entorno competitivo más reciente.

Termino esta entrada agradeciendo a todos los seguidores del blog, que son bastantes más de los que habría imaginado cuando inicié esta aventura, su lealtad y su interés mostrado a través de las diversas preguntas que me han llegado.

A partir de este momento oriento el blog a la estrategia y al análisis estratégico en general sin perder el sentido práctico y de utilidad para quien lo visite. Seguiré acompañando las entradas con esquemas/cuadros cuando estos añadan valor y con ejemplos.

En la próxima entrada haré un pequeño resumen de los temas que intentaré comentar en futuros posts.

Suscribirse a:

Entradas (Atom)