Los conceptos de creación y asignación de valor son fundamentales para entender la estrategia.

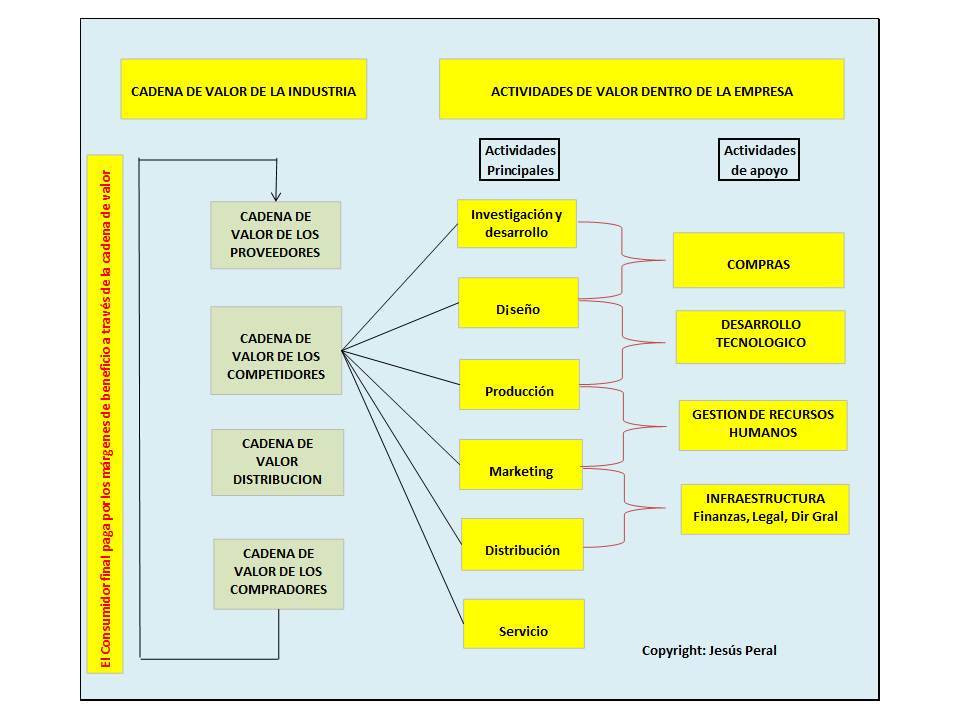

Quisiera recordar que la estrategia tiene que ver con ganar dinero y que los ingresos provienen de los clientes que compran los productos o servicios a la empresa. Un cliente compra un producto a una empresa porque percibe que el producto le reporta beneficios. Pero para proporcionar esos beneficios la empresa tiene que realizar actividades de valor añadido tales como investigación y desarrollo, compra de activos fijos, componentes y otros materiales, transformar estos componentes y materiales en productos o servicios, comercializarlos y distribuirlos a los clientes.

En base a lo anterior el valor económico creado por la empresa es la diferencia entre los beneficios que un cliente percibe que tiene un producto y el coste de la empresa para proporcionar los beneficios. El cliente paga un precio por los beneficios que recibe.

Por lo tanto , el valor capturado por la empresa, que tambien podríamos denominar, valor asignado, es el beneficio del valor creado.

Como he dicho anteriormente, conviene recordar que el valor creado es la diferencia entre los beneficios que el cliente percibe y coste de proporcionarlos.

Efectivamente, la creación de valor tiene que ver con realizar actividades de valor añadido como es el ofrecer a los clientes algo que perciben como beneficioso para ellos y asegurar que el coste de ofrecer estos beneficios no excede a los beneficios.

Los beneficios que los clientes obtienen de un producto pueden provenir de las características del producto, tales como, funcionamiento, calidad, durabilidad, facilidad de uso, etc, de la marca de la empresa o producto, localización de productos o del servicio que viene con el producto. De este modo, diseñar, fabricar y probar un producto son actividades que añaden valor dado que contribuyen a las características de este producto. Anunciar un producto también añade valor cuando mejora la percepción del cliente hacia ese producto. La distribución del producto añade valor cuando acerca el producto a los clientes que de otra manera no tendrían acceso a él.

Hay muchas cosas que una empresa puede hacer para mantener los costes bajos y además crear beneficios para los clientes. Puede innovar al utilizar conocimiento nuevo o una combinación del conocimiento existente para mejorar drásticamente la forma actual de realizar las actividades y por lo tanto reducir sus costes. Puede aprovechar las economías de escala, si cuántos más productos fabrica reduce el coste unitario por producto. Puede también aprovechar las economías de alcance si para los diferentes productos que vende el coste unitario de fabricar estos productos juntos es menor que el coste de producir cada producto de manera individual.

En relación al concepto de asignación de valor, éste tiene que ver con quién se queda con el valor creado. Dicho de otra manera,, como comenté anteriormente, la empresa fabricante sólo se queda con una parte del valor creado, el beneficio de la empresa, mientras que el cliente, se queda el resto, el beneficio del consumidor.

En la próxima entrada comentaré cómo enfocar las actividades de una nueva manera puede proporcionar mayor creación y asignación de valor.