En tiempos de incertidumbre y condiciones económicas duras, la reacción instintiva de las empresas es la reducción de costes. Esta situación, inducida por el pánico, puede ser contraproducente o incluso dañar el negocio.

Para buscar un futuro viable, las empresas deberían pensar estratégicamente y no sólo mirar a la cuenta de resultados.

La gestión convencional de los costes sigue la fórmula de que cuando la economía se deteriora las empresas deben reducir costes para volver a ser rentables. Este método de gestión de costes puede llevar a la pérdida de clientes y de cuota de mercado, a la rotación incontrolada de empleados experimentados y a ineficiencias en el largo plazo.

En comparación con lo anterior, la gestión estratégica de costes se sostiene sobre la base de que los costes no deben reducirse a expensas de la estrategia del negocio y que estos costes deben gestionarse por su valor económico. Los costes no deberían gestionarse aisladamente unos de otros sino siempre en referencia al valor generado por los costes consumidos.

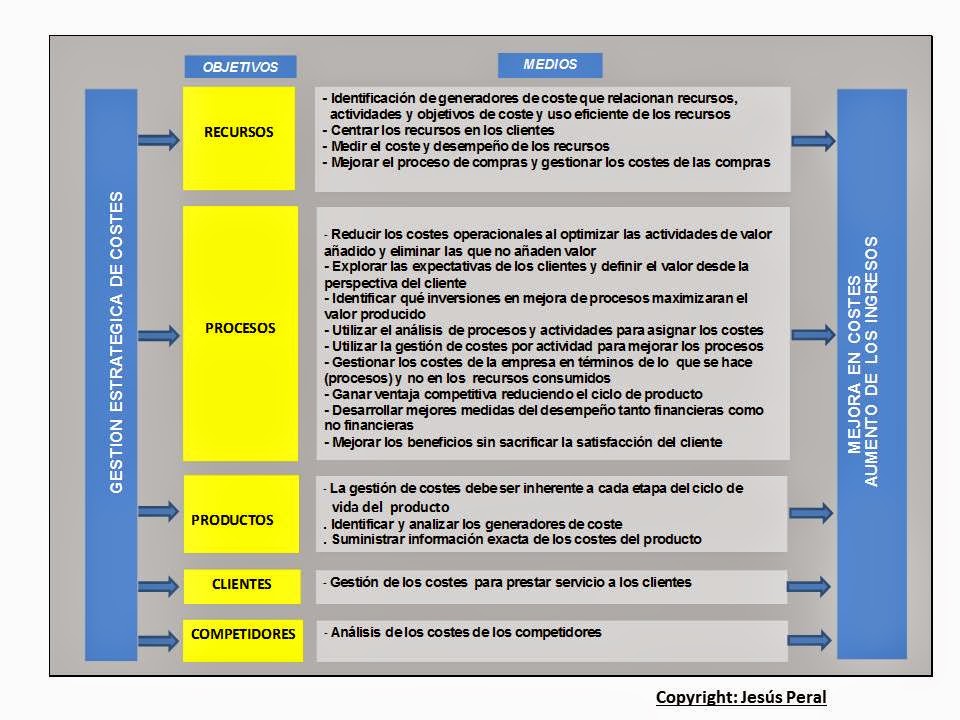

Para tener este enfoque estratégico de costes hay que tener en cuenta tres componentes esenciales:

Determinar las palancas de valor y de costes

Análisis estratégico de costes

Reducción estratégica de costes

En primer lugar hay que determinar la base de los costes existentes. Los directivos deben entender las palancas de valor y los generadores de costes y además cómo interactúan. Una palanca de valor es ese elemento que está fuera o dentro del negocio, actualmente o en el futuro que genera directa o indirectamente entradas de caja. Los generadores coste son más o menos lo mismo, con la excepción de que no generan entradas de caja sino lo contrario, es decir, salidas de caja.

Al analizar los costes y su contribución asociada al valor, las empresas pueden establecer qué costes llevan al máximo valor añadido y cuales son superfluos para el negocio.

Las palancas de valor tienen su origen en el valor para el cliente, por ejemplo, mejorar la calidad del producto o valor entregado, como un aumento de las ventas o una mejora en la imagen corporativa y en el valor de las marcas de la empresa.

Los generadores de coste deben considerar el ciclo completo del modelo de costes tanto a corto como a largo plazo. Por ejemplo, un supermercado que quiere reducir sus costes podría considerar comprar nuevos carros para la compra. De acuerdo a la gestión de costes convencional, se reducirían el numero de carros y se comprarían a un proveedor más barato y por un precio unitario más bajo. Sin embargo, bajo el prisma de la gestión estratégica de costes, esta situación tendría en cuenta que los clientes podrían disgustarse por la falta de carros disponibles y la peor calidad de las ruedas motrices del nuevo carro. Estos clientes podrían decidir dejar de comprar y por lo tanto esta reducción de costes sería contraproducente.

En cuanto al segundo componente, y para la reducción de costes estratégica habría que hacerse dos preguntas :

¿ Cual es el reparto del 80/20 ? Es decir, determinar que 20 % de costes ofrecen el 80 % de oportunidades para la mayor reducción de costes

¿ Qué costes son susceptibles de poder considerarse para un proceso de re-ingeniería ?

Algunos costes son más fáciles de reducir que otros. Por ejemplo, algunos costes relacionados con el comportamiento, como el consumo de material de oficina por los empleados, son más fáciles que los generadores de costes estructurales como el tamaño de una fábrica que se usa para la producción de un producto.

En relación con la reducción estratégica de costes se pueden reducir los costes sin dañar los proyectos estratégicos al largo plazo utilizando el siguiente proceso:

Proteger las palancas de valor y optimizar el valor a largo plazo. Muchas empresas recurren a la reducción de costes en publicidad, training o selección de personal en tiempos de crisis, simplemente porque estos gastos no son generadores de coste estructurales y son fáciles de quitar y poner. Sin embargo tomando una visión de largo plazo de los costes y estrategia, una empresa debería considerar cómo una menor notoriedad en el mercado, personal menos cualificado e insuficientes empleados impactará en la empresa en el futuro.

Revisar y reducir los costes. De acuerdo al análisis de costes que indiqué anteriormente se deberían cambiar, quitar o reducir actividades que no contribuyan al incremento de ventas, cash flow u oportunidades para el negocio.

Las empresas deberían pensar abiertamente para encontrar vías de reducción de costes y a la vez mejorar la sostenibilidad en el largo plazo en línea con las metas estratégicas.

El ESQUEMA 56 al inicio del blog muestra el marco de la gestión estratégica de costes y de la mejora en la productividad