En las anteriores entradas comenté como interpretar los KPI. En esta entrada comentaré cuales son las características que hacen a los indicadores clave de desempeño (KPI) ser eficaces y ayudar al cambio positivo y a la consecución de los resultados deseados. Al fin y al cabo, se pueden tener los KPI mas elegantes y coloridos, pero si no ayudan a la organización a alcanzar sus objetivos estratégicos, esto sería realmente un fracaso.

Podría decir que la clave para crear KPI eficaces es tanto un arte como una ciencia, pero hay una serie de características básicas que pueden hacer que los KPI produzcan un impacto positivo de cara a la consecución de la estrategia y al análisis del desempeño.

En primer lugar, hay que hablar del número de KPI que se pueden considerar necesarios. A veces, los gestores del desempeño, indican que cuántos menos mejor. El argumento más común es que hay que centrarse en un máximo de 5 a 7 a la vez. Por lo tanto, podríamos considerar este rango como aceptable en mi opinión y experiencia.

El mejor argumento es que sólo hay un puñado de medidas que realmente pueden impactar en el resultado o resultados deseados. Sin embargo, un argumento práctico para limitar el número de KPI es que los datos de origen para extraer y mostrar los KPI requieren un enorme esfuerzo y tiempo, especialmente si estos datos provienen de los sistemas de información de la empresa. Los responsables de estos sistemas tienen que limpiar, integrar y validar los datos, lo que a veces lleva bastante tiempo.

El problema de tener sólo un puñado de KPI es que las organizaciones representan un equilibrio dinámico entre estrategia y proceso. La estrategia busca el cambio, mientras que el proceso busca la estabilidad. Se puede representar la estrategia con unos pocos KPI pero a veces se necesitan muchos mas para revisar los procesos que , además, con frecuencia se refieren a varios departamentos. Por lo tanto, los mejores cuadros de gestión del desempeño analizan los KPI y los datos en base al papel que desempeñan , al nivel y a las tareas relacionadas.

Otra característica importante es que los KPI deben ser fáciles de entender. Los empleados deben saber que se está midiendo y como está calculado. Los KPI complejos, que tienen índices, ratios o calculos múltiples son difíciles de entender y , lo más importante, difíciles de poner en acción. En otras palabras, si los usuarios no entienden el significado de un KPI no podrán influenciar su resultado. En este sentido es importante entrenar a los empleados en los KPI objetivo. Por ejemplo,

¿ cómo saber si tener una puntuación alta es bueno o malo ? Si la medida tiene que ver con la lealtad de los clientes, una puntuación alta es buena. Pero si tiene que ver con la rotación de los clientes, una puntuación alta es mala.

En líneas generales a veces no se da importancia a la creación de KPI que puedan crear planes de acción. Es decir, mi opinión es que no se trata de crear KPI que sean agradables de tener y exponer si no que hay que crear KPI que tengan impacto en la organización. Desafortunadamente, cuando muchas empresas publican los KPI , los usuarios no saben como interpretar los resultados o qué hacer cuando un KPI muestra una tendencia negativa contra el objetivo. Una situación diferente es cuando un empleado toma una acción errónea en respuesta a un KPI, llamemos, por ejemplo, de punto rojo. En este caso es bueno utilizar el análisis de escenarios y aprender a leer y responder a los indicadores mostrados en el cuadro de mando.

Cada KPI necesita un "dueño" que se responsabilice de su resultado. A veces es imperativo que cada KPI tenga un sólo responsable para evitar echar la culpa a otros y que este responsable se sienta altamente motivado para la gestión del KPI. Típicamente un KPI tiene un responsable de negocio y un responsable de los datos. El responsable del negocio gestiona el significado y la valoración del KPI. Si alguien tiene alguna pregunta sobre el origen del KPI , cómo se ha calculado y qué acciones habría que tomar si el desempeño no es el adecuado, se debería contactar con el responsable del negocio. Por otro lado, el responsable de los datos, tiene que agrupar los datos y revisar su exactitud.

Otro rasgo importante de los KPI eficaces son las referencias. A veces el problema aparece cuando los usuarios no confían en los datos mostrados. Si fuera así, no los usarán. Esto también pasa con los KPI. Los datos tienen que ser claros, exactos, o lo más importante, que sean percibidos como tal. Aunque sean exactos, a veces no es suficiente. Los datos mostrados deben coincidir con los datos de los informes que ya están a disposición de los empleados.

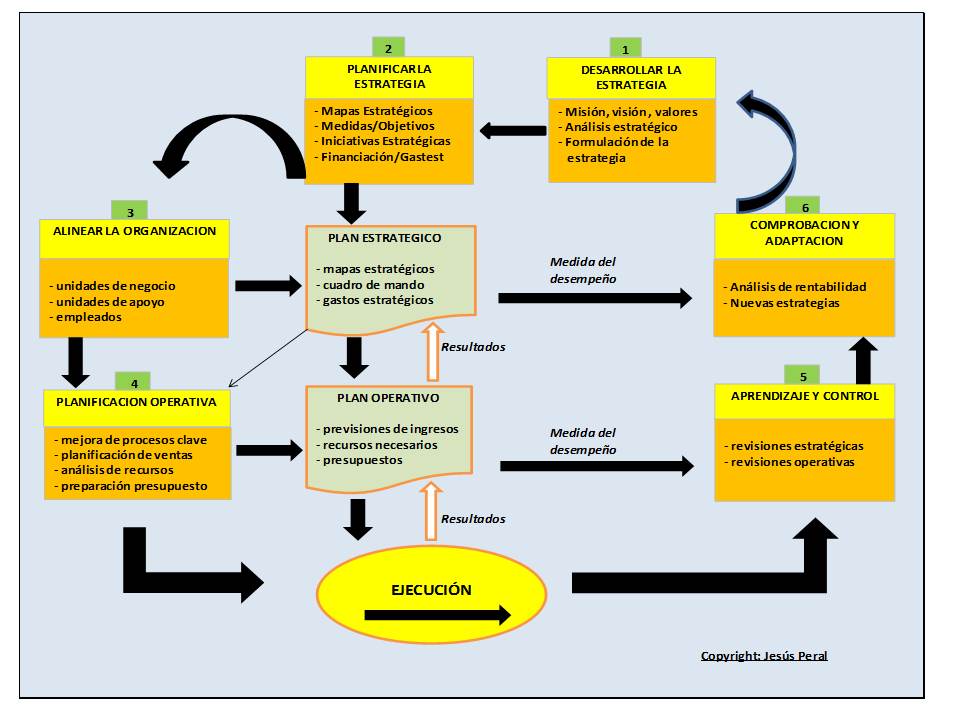

Los KPI tienen que impactar el desempeño en la dirección adecuada. A veces, las organizaciones crean KPI que luego no son nunca evaluados después de ver si están correlacionados con el resultado deseado. Esta correlación tiene que ver con la conexión entre los KPI de resultados o los KPI predictivos y pueden dar a los directivos mayor confianza para la toma de decisiones. Existe una herramienta que puede ayudar en esta correlación, el mapa estratégico , que correlaciona los objetivos estratégicos y los KPI, dando a los directivos una visión superior de cómo los objetivos se relacionan unos con otros. El Esquema 4 al final del blog muestra un mapa estratégico genérico. En el Esquema 5 se puede ver un ejemplo de mapa estratégico del departamento financiero.

Otras características de los KPI eficaces son que deben ser equilibrados, alienados y validados.

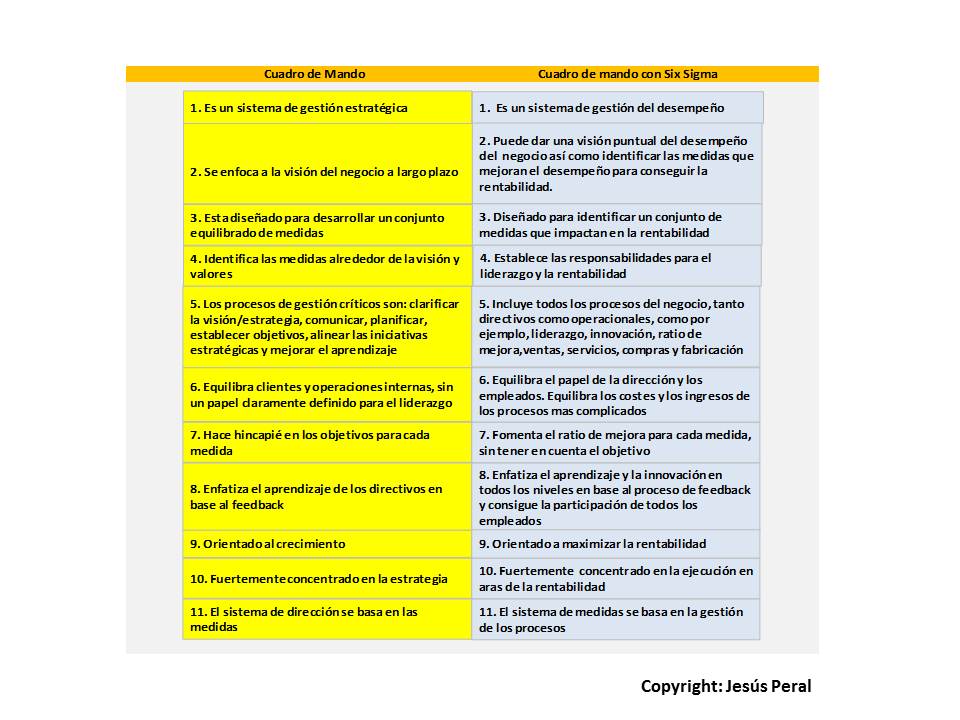

En cuanto al equilibrio, uno de los mayores ejemplos sería el cuadro de mando, donde se puede medir el desempeño desde diferentes perspectivas del negocio y no sólo desde la perspectiva financiera. Este cuadro de mando ayuda a los directivos a centrarse e invertir en las palancas clave para el crecimiento y la sostenibilidad a largo plazo.

Es importante que los KPI estén alineados y no se invaliden los unos con los otros. Por ejemplo, si el departamento logístico de una empresa quiere reducir los costes de inventario, podría reducir los niveles de dicho inventario. Pero esto podría ser difícil para una empresa de comercio al por menor porque podría tener roturas de stock en sus artículos de más rotación, siendo esto último un KPI para los empleados del comercio.

Finalmente, los KPI no sólo necesitan estar alineados o equilibrados sino también deber ser probados. Las empresas necesitan probar sus KPI para asegurar que los empleados puedan afectar al resultado sin tomar las acciones que se requieren para mejorar el negocio. Una forma de evitar esta situación sería involucrar a los empleados, desde el primer momento, en la definición de los KPI y en el establecimiento de los objetivos.

En la próxima entrada terminaré la serie de entradas relacionadas con los indicadores clave de gestión del desempeño comentando como crear y mantener estos indicadores.