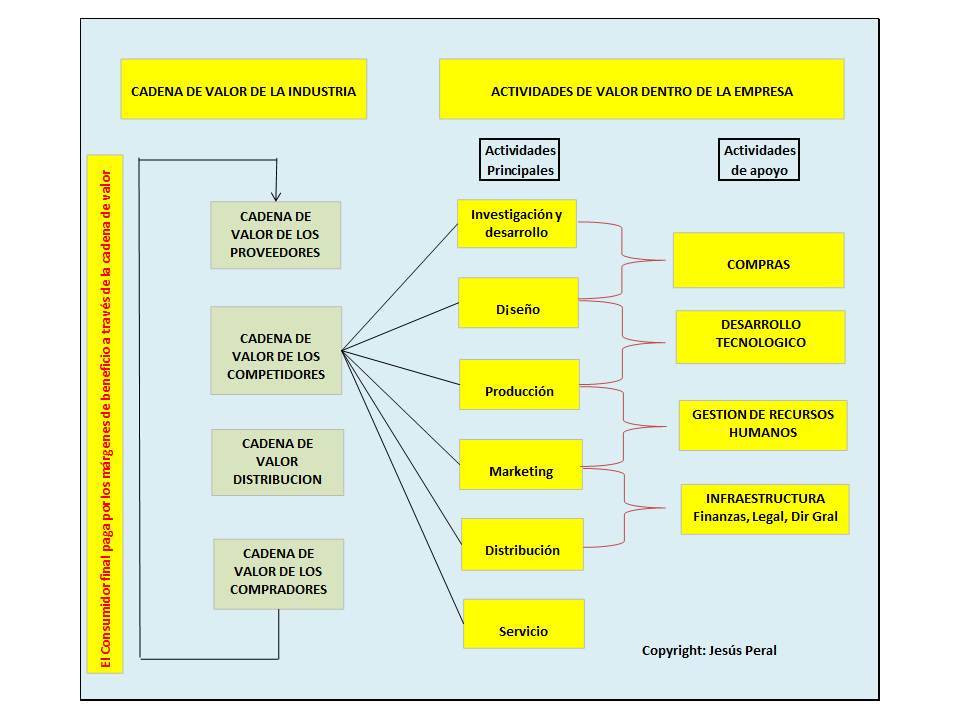

Las actividades que una empresa realiza, cuándo las realiza, dónde las realiza y cómo las realiza determinan hasta qué punto la empresa crea valor y el nivel de ventaja competitiva que tiene.

Por lo tanto, la pregunta clave para este componente del modelo ACVAC es si la empresa está realizando las actividades que debería realizar y cúando, dónde y cómo las debería realizar para conseguir una ventaja competitiva.

Desde esta perspectiva hay dos cuestiones que nos pueden dar una buena idea de si la empresa está realizando las actividades adecuadas, si estas actividades contribuyen a: 1) costes bajos, diferenciación, mejores precios, penetración en nuevos clientes y fuentes de ingresos; 2) mejorar la posición en relación a los competidores.

Sin embargo, en cada industria hay normalmente varios factores que son específicos y que impactan en los costes, diferenciación y otras palancas de rentabilidad, como por ejemplo, el número de clientes. De esta manera las actividades que se aprovechan de estas palancas de valor en la industria tienen una contribución mayor a la creación de valor que aquellas que no lo hacen. Además, los recursos y capacidades juegan dos papeles críticos en la creación y asignación del valor. En primer lugar, son la raíz de todas las actividades y pueden ser una fuente de ventaja competitiva. En segundo lugar, los recursos actúan como diferenciadores con lo que las actividades de la empresa pueden contribuir a crear valor cuando contribuyen a construir recursos y capacidades valiosos o a convertir los actuales en beneficios únicos para los clientes y mejorar la posición de la empresa con respecto a sus competidores.

En base a lo anterior es necesario plantearse una nueva pregunta : ¿ contribuye la actividad a crear recursos y capacidades diferenciados o a convertir los actuales en una posición competitiva y en unos beneficios que puedan considerarse exclusivos ?

Finalmente al escoger cuántas actividades a realizar, la empresa esta influenciada por dos fuerzas contrarias: Por un lado una empresa no quiere dejar alguna actividad que pudiera tener una contribución significativa para la creación de valor. Por otro lado, al tener demasiadas actividades, especialmente las actividades de bajo valor añadido, puede ser demasiado costoso. Esto significa que una empresa no sólo tiene que realizar el tipo de actividad adecuado sino también la cantidad adecuada.

Por lo tanto, la última pregunta que una empresa se debe de hacer al evaluar su estrategia es, ¿ estamos realizando actividades superfluas o hay actividades que deberíamos realizar ?

Realmente se puede decir que el análisis de las actividades que componen el modelo ACVAC consiste en determinar hasta qué punto cada actividad:

- contribuye a costes bajos, diferenciación, mejores precios, llegar a más clientes y mejorar las fuentes de ingresos.

- contribuye a mejorar su posición competitiva en relación a los competidores

- aprovecha las palancas que mueven su sector de actividad

- contribuye a crear recursos y capacidades que conllevan diferenciación, que se puedan considerar inconfundibles o a convertir los que ya existen en únicos y que además sean una fuente de beneficios.

En la próxima entrada comentaré el siguiente componente del modelo, el valor.