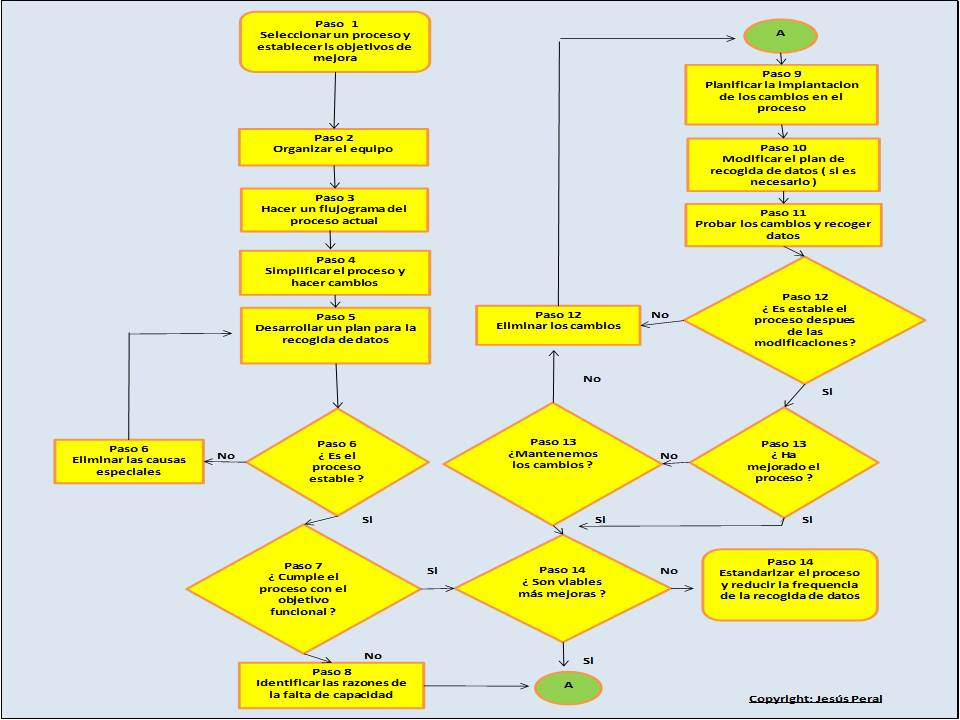

Feliz Navidad y próspero año nuevo para todos los seguidores del blog. Espero contar con vuestra fidelidad para las entradas del próximo año.

Saludos cordiales para los seguidores desde Latinoamérica, especialmente México, Colombia, Perú y Chile.

martes, 16 de diciembre de 2014

domingo, 7 de diciembre de 2014

Estrategia de inversiones en los negocios y en el ajedrez (y 2)

Con esta entrada completo la reflexión sobre las similitudes entre la estrategia en los negocios y en el ajedrez.

En esta entrada comentaré, además del que da título a la entrada, otros elementos de la estrategia que son comunes tanto en los negocios como el ajedrez, entre los que están la paciencia, flexibilidad, perseverancia y el trabajo en equipo.

Uno de los elementos más interesantes de la estrategia en ajedrez es el gambito, por el que se ofrece material para ganar ventaja en el largo plazo, normalmente, al colocar nuestras piezas en una posición estratégica. Mi opinión es que esto es muy parecido a una inversión, en la que se utilizan fondos en el corto plazo para invertir en un proyecto, producto, instalación, tecnología o en un nuevo mercado y del que se espera obtener un mayor cash flow en el largo plazo. La gestión de las inversiones de capital es uno de los componentes más importantes en finanzas y en planificación. Se utiliza mucho tiempo analizando si la inversión, por la que se han desembolsado los fondos en el presente, será rentable en el futuro. Este tipo de análisis esta también un elemento clave en la estrategia en ajedrez.

El pensamiento en el largo plazo es esencial para una estrategia efectiva, tanto en los negocios como en el ajedrez. Lo que ambas inversiones tienen en común es que ambas requieren entregar algo con la esperanza de ganar en el largo plazo. Otro elemento que se puede atribuir a ambos es el elemento riesgo. Siempre existe la posibilidad de que las cosas no sucedan como se espera. Aunque en finanzas se tiende a cuantificar el riesgo, no es siempre posible evaluar exactamente cual será el impacto en las decisiones de inversiones. Tanto en ajedrez como en los negocios, las consideraciones emocionales y lógicas influencian la toma de decisiones en relación al riesgo con la esperanza de un beneficio futuro

por lo que la evaluación de este riesgo y una planificación cuidadosa son importantes para el éxito de cualquier negocio.

Otra lección importante que podemos aprender del ajedrez es la importancia de tener paciencia. Aunque hay un tiempo para acciones agresivas y arriesgadas es igualmente importante esperar. Un error común es la actuación impulsiva en lugar de esperar y considerar todas las posibilidades. Por supuesto, en los negocios, la decisión de ser el primero puede ser importante y a veces es crítico pensar y actuar rápidamente pero hay muchas situaciones donde es más importante un cierto grado de paciencia para ver que es lo que está haciendo la competencia.

Otro elemento importantes es ser flexibles y disponer de planes adicionales en caso de contingencias. No es suficiente tener solo un plan y asumir que todo sucederá de acuerdo al plan original. En los negocios, hay algunos ejemplos, pérdida de clientes o proveedores clave, competidores que lanzan mejores productos o con precios más baratos, procesos que pueden fabricar los productos más rápidamente y con menores costes, la entrada en el mercado de un nuevo competidor, fluctuaciones en los tipos de cambio, regulaciones gubernamentales, cambios en las normas fiscales y muchas más. La estrategia empresarial busca constantemente nuevas oportunidades y por supuesto, estar al tanto de potenciales nuevas amenazas. La flexibilidad puede incluir el mantener líneas de crédito con bancos, disponer de suficientes fondos líquidos para ser utilizados cuando aparecen las oportunidades y para hacer frente a las amenazas. De la misma manera, en el ajedrez, cada movimiento del rival puede crear amenazas pero también oportunidades. Un buen jugador de ajedrez debe buscar siempre nuevas oportunidades en lugar de seguir adelante con el plan original. La flexibilidad consiste también en tener planes de contingencia en el caso de que el oponente desbarate el plan inicial.

Finalmente, hay que comentar el trabajo en equipo. Quizás, uno de los estereotipos negativos más conocidos acerca del ajedrez es que es una actividad solitaria realizada por personas introvertidas. Esto demuestra que obviamente no se conocen las sesiones de análisis de posiciones que se realizan para las partidas complicadas. Cuando se realizan estos análisis cada persona aporta su capacidad de pensamiento estratégico en relación con las ventajas y desventajas de cada movimiento, el establecimiento de los riesgos y la preparación de planes de contingencia. Muy similar a lo que se hace en un comité de dirección que tenga que tomar decisiones de negocio.

sábado, 29 de noviembre de 2014

Estrategia: Ajedrez y Negocios, vidas paralelas (1)

Como gran aficionado al ajedrez quería escribir alguna entrada para reflexionar sobre las similitudes entre la estrategia en el ajedrez y la estrategia en los negocios.

En esta entrada y en la siguiente describiré las grandes similitudes que hay entre los elementos estratégicos de una partida de ajedrez y los elementos de la estrategia que siguen muchas empresas.

En primer lugar, hay que comentar el aprendizaje que se recibe de los errores. El jugador que pierde una partida aprende de esos errores y mejora su habilidad para pensar estratégicamente, lo que le lleva a mejorar su juego en el futuro. En los negocios, por ejemplo, es de sobra aceptado el principio de que la competencia beneficia a la sociedad dado que los recursos son asignados para que sean usados de la manera mas productiva. También podría decir que las empresas que pierden un contrato o pierden clientes, pueden beneficiarse de esto en el largo plazo dado que les obligará a mejorar sus productos, sus procesos productivos, ser mas eficientes, mejorar las relaciones con clientes y empleados y suministrar a los clientes los productos y servicios que quieren a un precio que están dispuestos a pagar. Esto quiere decir, que tanto el ajedrez como los negocios confían en las transacciones e intercambios, siendo las transacciones exitosas las que llevan a un resultado también exitoso. Es decir, normalmente, solo se debe realizar una transacción o intercambio cuando se vaya a obtener un beneficio.

El comportamiento ético y el sentido del juego limpio, son importantes tanto en el ajedrez como en los negocios. En este sentido hay que hacer hincapié en que la empresa que no tiene un comportamiento ético pagará las consecuencias en el largo plazo. De la misma forma, en el ajedrez los comportamientos antideportivos tienen también sus consecuencias.

Consideremos ahora algunas ideas clave en ajedrez para intentar explicar como están relacionadas con los negocios, particularmente con economía y finanzas. Uno de los elementos que se estudian habitualmente en finanzas es el concepto de coste de oportunidad. En ajedrez, este concepto también aparece. Uno de los errores más comunes cuando se empieza a jugar al ajedrez es la captura de piezas del oponente que parecen estar regaladas. Esto habitualmente es un error que tiene un gran coste, dado que después aparecen sorpresas que a veces conducen a la derrota. Por lo tanto, la lección aquí es comprobar todo cuidadosamente cuando algo parece que es gratis. El concepto de coste de oportunidad se manifiesta en ajedrez de diferentes maneras. Normalmente las partidas, especialmente en los torneos, tienen límites de tiempo para ambos jugadores. Cuando un jugador quiere hacer el mejor movimiento necesita tener en cuenta la limitación del tiempo. Utilizar mucho tiempo en algún movimiento puede costar caro después si al jugador le queda poco tiempo para el final de la partida.

La idea de que el tiempo tiene un coste de oportunidad es muy importante tanto en finanzas como en economía. Como las mercancías y el dinero, el tiempo es un bien escaso. Consumir mucho tiempo en una actividad puede significar dejar poco tiempo para otra que sea mas productiva por lo que al intentar tomar las mejores decisiones la limitación del tiempo debe estar presente.

Otro elemento con gran similitud es el pensamiento en el largo plazo. Este elemento es muy común tanto en ajedrez como en los negocios, no hay que sacrificar el largo plazo por un beneficio a corto. Uno de los mayores errores de las empresas es centrarse en el beneficio a corto plazo. Esta búsqueda de los beneficios a corto plazo ha llevado a las empresas a recortar gastos en investigación y desarrollo y a reducir los costes sin reconocer los costes en el largo plazo en motivación de los empleados, competencia, lealtad y moral, reducción de la formación y otra serie de acciones que se ha demostrado han tenido un gran coste en el largo plazo. En el ajedrez, uno de los elementos clave es el pensamiento en el largo plazo y la visión amplia de la posición. La falta de planificación o el centrarse solo en una parte del tablero es una manera clara de perder partidas. Al contrario que las situaciones de negocio, donde puede llevar años ver las consecuencias de estos errores, en el ajedrez en seguida se pagan las consecuencias de la planificación a corto.

En la próxima entrada comentaré las características concretas que tienen mas paralelismo y que podría resumir en:

- Estrategia de inversión

- Paciencia

- Flexibilidad

- Perseverancia

- Trabajo en equipo

sábado, 22 de noviembre de 2014

Cómo puede el dpto financiero promover la innovación

Normalmente, no se espera de la función financiera que sea el descubridor de un producto o de una tecnología. Sin embargo, la función financiera tiene un importante cometido en asegurar que las buenas ideas emergen, son desarrolladas, financiadas y lanzadas al mercado de manera eficiente.

Alcanzar el equilibrio entre los deseos creativos de una empresa y sus responsabilidades fiscales, financieras y contables puede ser difícil.

En esta entrada comento varias formas que, en mi opinión demuestran, cómo la función financiera puede ser un gran colaborador en el proceso de innovación.

En primer lugar hay que crear una mentalidad orientada a la innovación. Las empresas que tienen éxito ponen la innovación en el centro del negocio, fomentando una cultura en la que se permite que las ideas se desarrollen. El CEO debe establecer la visión y el director financiero juega un papel vital en el establecimiento del marco a través del cual la innovación se puede desarrollar. La cultura de la innovación pasa después por todos los departamentos de la organización.

Promover la creatividad es otro elemento clave. Puede haber un choque de culturas entre los responsables de generar ideas y los que "guardan" la integridad financiera y el rigor. Después de todo, la excelencia operativa está normalmente marcada por la predictibilidad, la credibilidad y la estandarización. La promoción de la innovación requiere un alto nivel de tolerancia en relación a la incertidumbre, ambigüedad y el cambio. Las empresas necesitan adaptar sus procesos financieros y los indicadores a las necesidades específicas del negocio. El equipo financiero puede ayudar en la "protección" de las ideas iniciales contra los indicadores financieros tradicionales, por ejemplo, creando presupuestos mas flexibles para estas primeras etapas de la innovación.

La preparación del camino a la rentabilidad, cuando el proyecto de innovación ya se dirige hacia la implantación es una capacidad crítica que deben tener los analistas financieros del negocio. La creación de modelos de flujo de caja, la recomendación de otros métodos financieros y la asignación de recursos son algunas actividades donde los analistas pueden poner rigor en el proceso de comercialización de las ideas. El equipo financiero puede ser también un socio muy valioso dentro de los equipos de innovación, al discutir, constructivamente, a cerca de la idea innovadora, y ayudando a la realización de un análisis financiero más profundo o asegurando que los planes se llevan a cabo dentro de la máxima eficiencia.

Otro elemento clave , a mi juicio, es hacer coincidir los indicadores con la etapa del desarrollo del proyecto de innovación. Las empresas deben tener en cuenta los peligros de intentar aplicar los indicadores utilizados en las operaciones del negocio a las etapas iniciales del proyecto de innovación. Un proceso de control gradual puede dar a la idea innovadora el espacio necesario para su desarrollo, controlando el riesgo a la vez que daría a la empresa un método estructurado para evaluar las innovaciones. El departamento financiero podría añadir valor creando un plan por etapas para la innovación teniendo en cuenta las siguientes fases de la inversión

Finalmente, es necesario disponer de una visión equilibrada del riesgo de la innovación. Innovación y riesgo son dos caras de la misma moneda. Aunque podría haber una tendencia natural a intentar gestionar el riesgo fuera del negocio, este método, en mi opinión, podría reprimir mas que incentivar la innovación. Por lo tanto, las empresas necesitan redefinir su disposición al riesgo. En este aspecto, hay tres factores críticos: El primero, es definir el nivel de riesgo aceptable en el contexto de sus estrategias. El segundo, la tolerancia al fracaso y cómo analizar el riesgo a través de toda la cartera de innovación. El tercero, es la consideración de los riesgos intangibles de perfil bajo y los tangibles de perfil alto, siendo en este entorno donde los analistas financieros deben ayudar a crear un marco de claridad, transparencia y disciplina para todos los proyectos de innovación.

Como conclusión final, indicar que la función financiera necesita entender bien el negocio, para poder valorar que actividades son rentables y por lo tanto añadir valor en un proceso tan crítico para las empresas como es la capacidad de innovación.

domingo, 16 de noviembre de 2014

Mapas estratégicos: Estrategia de crecimiento y aprendizaje (y 2)

Como indiqué en la entrada anterior las tres clases de capital, humano, tecnológico y organizativo, debe trabajar juntas para ayudar a que la empresa ejecute los elementos desarrollados en la perspectiva de procesos internos. La alineación del aprendizaje y crecimiento con los procesos internos de negocio facilita la consecución de las estrategias de clientes y financiera. Las dos partes del mapa denominadas " cómo esperamos conseguirlo" y " qué queremos alcanzar", respectivamente.

En el esquema 60 al final del blog presento el mapa estratégico completo del hotel de hielo, caso práctico que he ido desarrollando en paralelo con las entradas de la realización del mapa estratégico.

En este mapa completo se pueden ver claramente como se han insertado las estrategias de aprendizaje y crecimiento. Como el hotel esta orientado a la aventura necesita estar seguro de que los empleados serán capaces de desarrollar sus programas y actividades diferenciados. En este contexto, el hotel de hielo necesitará gente con energía, amantes de la naturaleza y que estén orientados al cliente.

Durante todas las entradas anteriores dedicadas a la creación del mapa estratégico he intentado dejar claro que para alcanzar los objetivos indicados en el mapa estratégico y las metas relacionadas en el cuadro de mando, las empresas deben escoger las iniciativas adecuadas. El mapa estratégico es un marco importante que permite que esta elección se pueda hacer sistemáticamente evitando los costosos errores que las empresas a veces cometen en la selección de las iniciativas y herramientas de gestión.

El cuadro que presento a continuación muestra la progresión de acontecimientos que tienen lugar en un proceso estratégico normal. Por ejemplo, el equipo directivo llega primero a la definición de la misión, visión y valores (1). Después se crea el mapa estratégico, tal y como, he explicado en las diferentes entradas (2). Y así sucesivamente hasta el punto 5 donde la estrategia se valida.

Hacer click en la imagen para agrandarla

Como conclusión final indicar que el mapa estratégico en una poderosa y efectiva herramienta que puede ayudar a la empresa a alcanzar y mantener su ventaja competitiva.

Muchas empresas que tienen problemas para ejecutar la estrategia pueden encontrar en los mapas estratégicos una forma convincente de pensar en esta estrategia, llegar a acuerdos y comunicar las iniciativas estratégicas a las partes interesadas.

Es importante enseñar a todos los empleados como utilizar el mapa estratégico para guiar sus acciones y estar alineados con los objetivos para mejorar la ejecución de la estrategia. Al hacer esto la empresa se posicionará para ganar rentabilidad y para mostrar la responsabilidad requerida por los clientes, accionistas, empleados y las instituciones.

domingo, 9 de noviembre de 2014

Mapa estratégico: Estrategias de aprendizaje y crecimiento (1)

Las estrategias de aprendizaje y crecimiento se basan en la identificación y resolución de las deficiencias que pueden limitar la capacidad de la empresa para ejecutar los procesos críticos identificados durante el análisis de la perspectiva interna.

Estas estrategias se enfocan principalmente en las tres áreas siguientes:

- Capital humano

- Capital tecnológico e infraestructuras

- Capital organizativo

El capital humano es el valor económico que una empresa obtiene al aplicar el conocimiento, la colaboración y el compromiso de los individuos que pertenecen a ella. Bien dirigido, el capital humano es una gran fuente de valor que se origina en el compromiso de los empleados a través de las decisiones que toman en temas como servicio, calidad, eficiencia, creatividad, alineación de objetivos y productividad. En mi opinión, el capital humano de una empresa es su mayor ventaja competitiva.

El capital tecnológico, la información y las infraestructuras se refieren a como la organización utiliza sus sistemas, redes internas, bases de datos etc para ganar ventaja competitiva y para ejecutar la estrategia. El tipo de capital tecnológico elegido dependerá de la proposición de valor prioritaria.

El capital organizativo corresponde a la habilidad de la empresa para conectar los objetivos de los empleados con los objetivos corporativos. Las empresas con grandes niveles de capital organizativo tienen implantados canales de comunicación, comparten la visión, confían en sus directivos, grandes niveles de retención de empleados y un desempeño superior. El liderazgo, el trabajo en equipo y la comunicación son ingredientes muy importantes en el capital organizativo. Juntos favorecen la capacidad de adaptación y la realización de los cambios que sean necesarios para la ejecución de la estrategia.

Las empresas tienen que utilizar diferentes métodos para la estrategia de aprendizaje y crecimiento en base a sus circunstancias específicas, a las expectativas de los clientes y a las necesidades del negocio.

Todo lo anterior indica que las políticas de capital humano, tecnológico y organizativo tienen que estar alineadas con la proposición de valor elegida.

El cuadro que presento a continuación resume el encaje de cada tipo de capital en cada proposición de valor. Hacer click en el cuadro para agrandarlo

En la próxima entrada presentaré el mapa estratégico completo para el caso práctico que estoy desarrollando en paralelo, el hotel de hielo, y algunas reflexiones finales sobre la gestión de los mapas estratégicos.

domingo, 26 de octubre de 2014

Mapa estratégico: Estrategia de procesos internos (y 2)

Las organizaciones deben tener operaciones internas sólidas para sobrevivir. Sin embargo, las organizaciones que contemplan su proposición de valor en base a su excelencia operacional deben centrarse en los procesos internos con absoluta prioridad. Al hacer esto, el trabajo se enfoca en eliminar actividades que no añaden valor, en la reducción de costes y ofrecer precios bajos. Las empresas que compiten en este frente ponen mucha atención en las relaciones con proveedores, en la gestión el riesgo y en una producción y distribución eficientes. Este sería el primer proceso interno crítico.

El segundo proceso interno crítico es la innovación y superioridad comercial. Las organizaciones que buscan el liderazgo en productos y servicios deben centrarse en procesos que motiven, identifiquen, desarrollen e introduzcan innovaciones comerciales, dado que su proposición de valor es ser los primeros en ofrecer en el mercado lo último en tecnología, diseño y nuevos servicios. La necesidad aquí es la búsqueda de procesos internos que motiven un flujo continúo de nuevas ideas, reduciendo el tiempo de lanzamiento al mercado pero a la vez siendo eficientes en la gestión de las inversiones y presupuestos. Las organizaciones que tienen éxito en este entorno saben que los clientes estarán dispuestos a pagar un precio mayor por los productos y servicios innovadores.

En relación con el liderazgo en el conocimiento de las necesidades de los clientes, las organizaciones se centrarán en aquellos procesos directamente conectados con la selección, adquisición, mantenimiento y crecimiento, a través de una gestión eficiente de sus clientes. El foco aquí será el desarrollo del conocimiento del cliente y la creación de una relación sólida. Esto incluirá la gestión de los pedidos y ofrecer una cartera de soluciones para estos clientes.

Es importante hacer hincapié que las organizaciones desarrollan estrategias en los tres procesos comentados anteriormente. Sin embargo, su proposición de valor les guiará en centrarse y priorizar donde concentrar sus esfuerzos.

Finalmente indicar que, además de los procesos críticos anteriores, las empresas pueden también desarrollar otros procesos importantes para las partes con intereses, como pueden ser, por ejemplo, los procesos de buen gobierno y control o de responsabilidad social corporativa.

Para terminar la entrada presento a continuación el mapa estratégico del caso que estoy desarrollando en paralelo, sobre el hotel de hielo, donde se pueden ver como se integran los procesos internos y su relación con los pasos comentados en las entradas anteriores. Hacer click sobre la imagen para agrandarla

Al ver la proposición de valor del hotel de hielo y su foco en el liderazgo en servicios, el hotel debería comercializar fuertemente su exclusividad y al mismo tiempo, profundizar en los programas de selección y formación para liderar el mercado. Estos son, como se ven en el esquema, sus dos procesos internos dominantes.

En la próxima entrada comentaré el siguiente paso en el proceso de creación del mapa estratégico y que esta relacionado con las estrategias de crecimiento y aprendizaje, fundamentalmente orientadas al capital humano, la gestión de la información y la capacidad organizativa.

domingo, 19 de octubre de 2014

Mapa estratégico: Estrategia de procesos internos (1)

Una vez establecidas las estrategias financieras y de clientes, las empresas deben diseñar las estrategias dirigidas a ejecutar los planes para ganar en el mercado. Es el momento de pasar del " qué queremos alcanzar " al " cómo lo vamos a conseguir". Es decir, las empresas deben ejecutar todo lo diseñando y definido en los pasos anteriores.

La perspectiva interna está relacionada con escoger y ejecutar los procesos adecuados para alcanzar las estrategias financieras y de clientes que la organización considera ayudarán a conseguir el objetivo prioritario. Esto quiere decir que las empresas deben, conscientemente, elegir procesos internos que conecten directamente con los primeros pasos indicados en el mapa estratégico.

A continuación presento un cuadro donde se puede ver como una empresa podría enfocar sus procesos en función de su proposición de valor. Hacer click sobre la imagen para agrandarla

En la próxima entrada desarrollaré los procesos indicados el cuadro anterior, excelencia en las operaciones internas, innovación y liderazgo en la gestión de clientes junto con la aplicación práctica al caso del Hotel de hielo.

sábado, 11 de octubre de 2014

Mapa Estratégico: Estrategia de clientes

Una vez que se han establecido las estrategias financieras, las empresas deben formular sus planes y estrategias para ganar en el mercado. Es decir, deben claramente establecer y desarrollar sus estrategias de clientes.

Las estrategias de clientes se pueden organizar en tres áreas:

- Retener y aumentar los clientes

- Incrementar los ingresos por cliente

- Reducir los costes por cliente

Las empresas deben prestar atención a cada una de estas estrategias. Sin embargo, la elección de la proposición de valor , indicará, una vez más, donde la empresa enfocará su esfuerzo y actividad.

En el cuadro que presento a continuación se pueden ver los tres tipos de estrategia orientadas a los clientes y su relación con la proposición de valor elegida. Hacer click en la imagen para agrandarla

Aquellas empresas que buscan la excelencia operacional utilizarán precios competitivos para retener y ganar nuevos clientes además de incrementar los ingresos por cliente. La gestión de procesos y de la cadena de suministro ayudará en los esfuerzos continuados por reducir los costes por cliente.

Los líderes en producto ofrecerán las últimas tecnologías y características para incrementar el volumen y los ingresos por cliente. Para ser rentable la planificación estratégica debe intentar equilibrar gastos y beneficios.

Para retener y ganar clientes, las empresas orientadas al conocimiento de los clientes tenderán a utilizar estrategias tales como, marketing por recomendaciones y programas de lealtad. Al ofrecer soluciones y planes personalizados estas empresas intentan incrementar los ingresos por cliente. En la misma línea que los líderes en producto, la planificación estratégica debe intentar equilibrar gastos y beneficios.

El cuadro que presento a continuación muestra la aplicación práctica de estas estrategias al caso que estoy desarrollando en paralelo, el del Hotel de Hielo. Hacer click para agrandar la imagen

El cuadro anterior muestra como la dirección del Hotel de hielo pretende adaptar las estrategias de clientes para alcanzar su objetivo principal, sus objetivos financieros y su visión. Un punto importante a señalar es ver como las estrategias de clientes del hotel están ligadas a su proposición de valor. Todo ello es coherente con el desarrollo de las estrategias esenciales en tono a la proposición de valor.

En la próxima entrada comentaré el siguiente paso en el desarrollo del mapa estratégico y que tiene que ver con la ejecución de las estrategias desde la perspectiva interna de los procesos.

domingo, 5 de octubre de 2014

Mapa estratégico: Estrategias financieras (2)

Como expliqué en la entrada anterior las estrategias financieras pueden ser de tres tipos:

- Estrategias de crecimiento de los ingresos

- Estrategias de productividad

- Estrategia de utilización de activos

En esta entrada pretendo desarrollar un poco más estas estrategias.

Todas las organizaciones quieren hacer crecer sus ingresos. El crecimiento es el oxígeno de cualquier negocio. Las organizaciones que crecen prosperan, las que se reducen pueden desaparecer. La proposición de valor que se ha elegido dictará cómo la empresa intentará hacer crecer sus ingresos. Las compañías que buscan la excelencia operativa intentarán hacer crecer los ingresos reduciendo precios e incrementando volumen y rotación. Las compañías que mejoran la productividad y la utilización de activos pueden hacer esto rentablemente. Para las organizaciones que buscan el liderazgo en los productos, el crecimiento de los ingresos se alcanza a través de precios altos para sus ofertas innovadoras.

Es importante resaltar que las empresas que se enfocan en el crecimiento de los ingresos a través de precios altos no dejan de lado la productividad y la utilización de activos. No hay "licencia para gastar" para los líderes en productos. En su lugar, estas empresas gastan más en áreas como investigación y desarrollo, esperando la rentabilidad de estas inversiones a través de mayores ingresos.

Las empresas que se centran en el conocimiento de los clientes buscarán el crecimiento de los ingresos a través de la combinación de productos y servicios que den soluciones a los clientes. Al ofrecer una cartera de soluciones estas organizaciones pueden vender más y al mismo tiempo satisfacer a su base de clientes.

La estrategia de productividad equivale a la optimización de la estructura de costes variables en la organización. Es importante indicar que hay que "optimizar" y no "minimizar" dado que cuando se minimizan los costes, con frecuencia se daña la calidad. Para estas organizaciones que buscan la excelencia operativa centrarse en la optimización es lo más importante para reducir costes y ofrecer precios muy competitivos.

Los líderes en productos necesitan alcanzar el equilibrio con la productividad para que sea rentable pero sin violar la proposición de valor en el liderazgo del producto.

La utilización de activos equivale a la optimización de la estructura de los costes fijos dentro de la empresa. Es imperativo que las empresas que tienen que invertir fuertemente o moderadamente, en grandes elementos, como edificios o maquinaria consigan la mayor rentabilidad de esas inversiones. Esto es particularmente verdad en aquellas empresas enfocadas a la excelencia operacional y que sólo pueden alcanzar el éxito a través de una gestión eficiente de los inventarios y la rotación de otros activos.

Como conclusión final, la elección de las estrategias financieras es un paso importante dentro del proceso del mapa estratégico. Al alinear las estrategias financieras con la proposición de valor, las empresas se pueden posicionar para decidir adecuadamente que es lo que hará que los clientes estén dispuestos a pagar.

A continuación y en relación con el caso práctico ( Hotel de hielo) que estoy desarrollando en paralelo presento un cuadro donde se puede ver la aplicación práctica de la elección de las estrategias financieras y su conexión con la proposición de valor.

Hacer click en la imagen para agrandarla

domingo, 28 de septiembre de 2014

Mapa Estratégico: La elección de las estrategias financieras

En la entrada anterior comenté cómo definir la proposición de valor y la gran importancia que tiene esta definición dentro del mapa estratégico.

Una vez que se ha establecido la proposición de valor, el siguiente paso para las empresas es formalizar sus planes y estrategias en relación a los ingresos y gastos.

Las estrategias financieras giran, normalmente, en torno a tres áreas críticas:

- Crecimiento de los ingresos

- Productividad

- Utilización de los activos

Todas las organizaciones deben poner mucha atención en cada una de estas tres estrategias. Sin embargo, la elección de la proposición de valor, como expliqué en la anterior entrada, ayuda a decidir cual de la tres será la estrategia dominante y donde habrá que poner el mayor esfuerzo y actividad.

En el esquema que presento a continuación se pueden ver las tres clases de estrategias financieras basadas en la elección de la proposición de valor. (hacer click sobre la imagen para agrandarla)

Las empresas que buscan la eficiencia operacional se enfocarán en conseguir sus objetivos prioritarios a través de un incremento en la productividad y en las estrategias de utilización de activos.

Las organizaciones que sigan el conocimiento del cliente o proposiciones de liderazgo en producto pondrán menos foco en las estrategias de eficiencia y en su lugar intentarán el crecimiento de los ingresos a través de un producto distintivo o valorando las características particulares de los clientes.

En la próxima entrada comentaré con más detalle estas tres estrategias y su aplicación práctica al caso desarrollado para el Hotel de Hielo.

domingo, 21 de septiembre de 2014

Mapa estratégico: La proposición de valor

La empresa que intenta hacer todo, normalmente no consigue nada o muy poco y a veces está destinada a la mediocridad.

Para liderar el mercado, las empresas necesitan primero segmentar el mercado en base a la actual y futura percepción del valor por parte de sus clientes. Pero, ¿ qué es lo que realmente valoran los clientes ?

Cuando se analiza esto es cuando las empresas se pueden enfocar en suministrar, mejor que los competidores, las palancas de valor.

Como indiqué en la anterior entrada, el segundo paso del mapa estratégico es la elección de la proposición de valor, que ayudará a la empresa a ganar en el mercado.

Las tres proposiciones de valor mas comunes son:

- Excelencia en las operaciones. Esta proposición está relacionada con tener también menores costes totales

- Liderazgo en los productos/servicios

- Conocimiento de los clientes para facilitar soluciones innovadoras y poder satisfacer sus necesidades

La idea central de la proposición de valor es escoger una proposición de valor dominante y suministrar un valor único para el cliente a través de esta elección. Para las otras dos proposiciones es importante ser competitivo aunque no se lidere.

El siguiente cuadro muestra esquemáticamente lo anterior ( hacer click en la imagen para agrandarla)

domingo, 14 de septiembre de 2014

Cómo se crean los mapas estratégicos

Como indiqué en las anteriores entradas relacionadas con los mapas estratégicos, inicio una serie de entradas para explicar la creación de estas herramientas de gestión cada vez mas utilizadas en las organizaciones orientadas a buscar un desempeño superior que les permita conseguir una ventaja competitiva sostenible.

Cada vez mas las organizaciones consideran que los mapas estratégicos son un componente integral para el éxito en la ejecución de la estrategia. Los mapas estratégicos se desarrollan a varios niveles.

Los mapas estratégicos son utilizados , a menudo, como herramientas independientes que las empresas emplean para desarrollar, entender y comunicar su historia estratégica. Para maximizar su valor, deben ser utilizados y vistos, como bloques fundamentales alineados en el proceso de gestión del cambio. Esto significa que la existencia del mapa estratégico y del cuadro de mando integral son necesarios, pero no suficientes condiciones, para ejecutar la estrategia eficazmente. Para conseguir lo máximo de ambos es necesario que formen parte de una iniciativa de gestión del cambio.

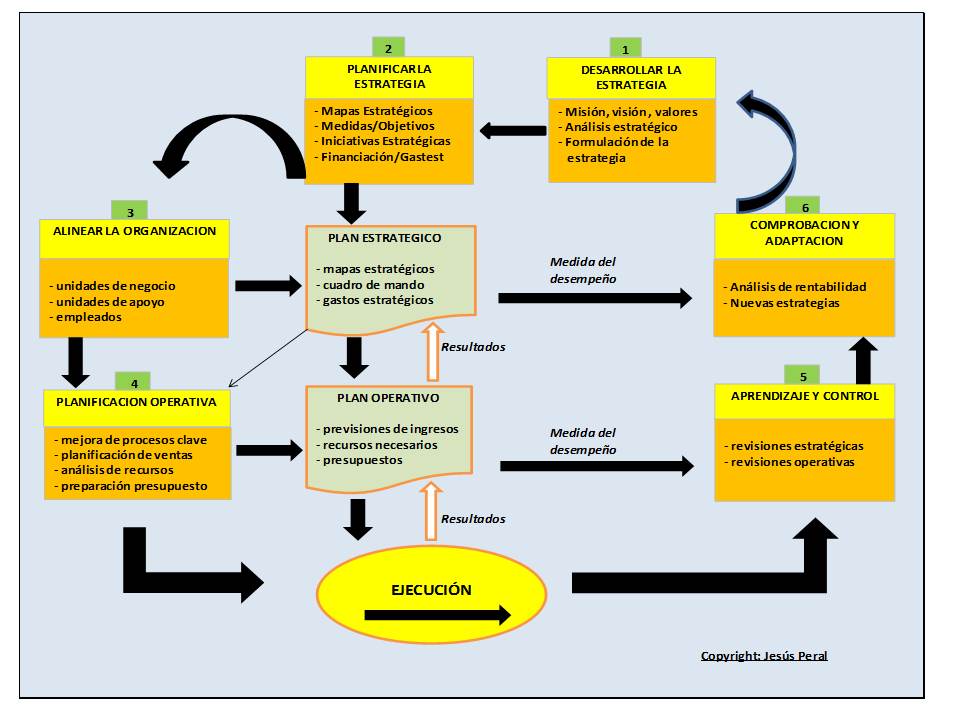

El esquema 58 al final del blog, muestra como el mapa estratégico encaja en el proceso global de la gestión estratégica. El esquema indica que el despliegue estratégico se inicia con la determinación de la misión, los valores fundamentales y la visión. Estas declaraciones forman la base para el desarrollo del plan estratégico. La lógica y la calidad visual del mapa estratégico ha mejorado la habilidad para convertir los objetivos estratégicos en medidas específicas, metas e iniciativas personales.

Sin embargo, en mi opinión, a veces las empresas tienen dudas sobre los pasos a seguir para crear sus propios mapas estratégicos. Desde mi punto de vista existen varios pasos que son muy útiles para desarrollar un mapa estratégico. Estos pasos serían:

- Especificar el objetivo principal y prioritario

- Escoger la proposición de valor

- Diseñar las estrategias financieras

- Diseñar las estrategias para los clientes

- Ejecutar las estrategias desde la perspectiva interna

- Planificar las estrategias de aprendizaje y crecimiento

Como indiqué en los avances de las entradas sobre los mapas estratégicos, para reforzar las explicaciones, desarrollaré un caso práctico.

Este caso es el de un hotel en la montaña. Este hotel tiene la particularidad de que es de hielo.

En relación con las explicaciones anteriores, el punto de partida será declarar cual será la misión del hotel. En este caso, ser un hotel de hielo reconocido internacionalmente, donde los servicios y la oferta de actividades innovadoras serán una experiencia única para la satisfacción de nuestros visitantes.

El hotel tiene 26 habitaciones, con camas grandes y dobles. Todo es de hielo en el hotel. Los clientes duermen en un saco de dormir de plumas sobre la cama de hielo. La temperatura de las habitaciones oscila entre los -3º y los -5º pero los clientes no pasan frio mientras están en la cama. La ocupación fue del 90% durante los primeros meses. Los resultados financieros actuales apenas alcanzan las expectativas. Por eso los propietarios, que conocen los beneficios de los mapas estratégicos y del cuadro de mando, están dispuestos a desarrollar una estrategia que ayude al hotel a alcanzar una posición competitiva similar o superior a la de sus competidores.

El primer paso, como indiqué anteriormente es la determinación de cual será el objetivo principal y prioritario. Este paso es crítico, de ahí su importancia, porque conecta el mapa estratégico con el inicio de la creación de la misión, valores fundamentales y visión de la organización. Este paso debe diferenciar entre lo que la organización entiende por el objetivo más importante y prioritario y las estrategias que habrá que implantar. Como decía Porter, hay que empezar con el objetivo adecuado que no puede ser otro que alcanzar la máxima rentabilidad en el largo plazo, porque cuando la estrategia se soporta en la rentabilidad sostenida se puede generar el verdadero valor económico.

Volviendo al caso práctico, los propietarios del hotel comparten la misma visión y aceptan que si no hay rentabilidad para su inversión y un cash flow suficiente para soportar las operaciones y préstamos, esta visión no se podrá alcanzar. Por lo tanto, después de varias reuniones, acordaron que su objetivo principal y prioritario sería incrementar la rentabilidad y el cash flow. En concreto, un 5 % y hasta 1 millón de euros, respectivamente, en 3 años. Este es el primer paso del mapa estratégico

En la próxima entrada comentaré el segundo paso que tiene que ver con la proposición de valor.

domingo, 7 de septiembre de 2014

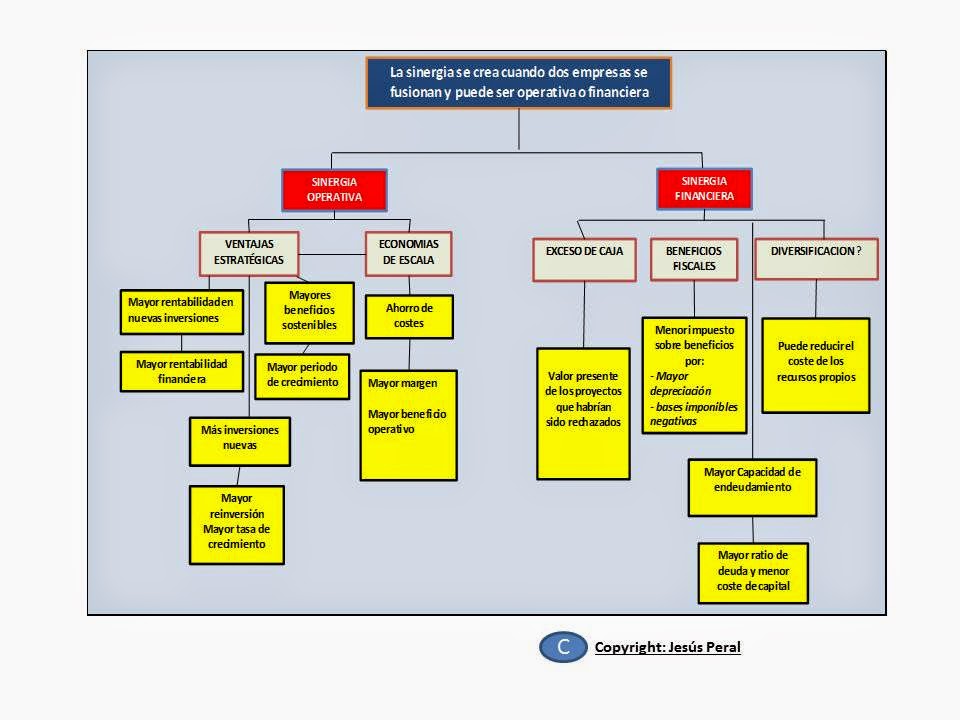

El valor de las sinergias

Muchas adquisiciones y algunas inversiones estratégicas de gran tamaño se justifican, frecuentemente, con el argumento de que crearan sinergias.

Normalmente hay dos tipos de sinergias: operativas y financieras. Sin embargo, las sinergias raramente se consiguen en las adquisiciones porque están incorrectamente valoradas, planificadas inadecuadamente y son mucho más difíciles de crear en la práctica que en una hoja de papel.

Así, la sinergia, ese incremento en el valor que genera la fusión de dos empresas para crear una nueva que tenga más valor, es el ingrediente que permite a la empresa adquirente pagar muchos millones en el proceso de adquisición.

Pero ¿ qué es la sinergia ? Como acabo de comentar, es el valor adicional que se genera al fusionar dos empresas, creando oportunidades que no hubieran estado disponibles si las empresas siguen operando individualmente.

Las sinergias pueden ser de dos tipos. Operativas, que afectan a las operaciones de la nueva empresa e incluyen las economías de escala, incremento en el poder para fijar precios y en un mayor potencial de crecimiento. Por otro lado, las sinergias financieras se centran en los beneficios fiscales, diversificación, una mayor capacidad de endeudamiento y en la utilización del exceso de caja. A veces, generan cash flows superiores y otras consiguen menores tasas de descuento.

La clave en una sinergia no es si se podrá valorar sino cómo debería ser valorada. Es decir, si las empresas están dispuestas a pagar miles de millones por las sinergias, deben ser capaces de estimar su valor.

Uno de los métodos mas simples consiste en valorar la nueva empresa resultante con las potenciales sinergias ya incluidas. Este proceso incluiría:

- Sinergia de crecimiento, asumiendo una tasa superior de crecimiento en los ingresos

- Economías de escala, generando mayores márgenes

- Sinergia de impuestos, menores impuestos por beneficios fiscales

- Sinergia financiera, consiguiendo un menor coste de la deuda

- Capacidad de endeudamiento, con menor ratio de endeudamiento por un riesgo más bajo.

En base a esto, el valor de la sinergia sería, el valor combinado de la nueva empresa, restando el valor de la empresa adquirida ( incluyendo la prima de control) mas el valor de la empresa adquirente (antes de la adquisición). El precio de la adquisición determinará si la adquisición incrementa o destruye valor para los accionistas de la empresa adquirente. Por ejemplo, si la sinergia vale 2.000 millones pero se pagan 3.000 para conseguir la adquisición, esto significa que la riqueza de los accionistas de la empresa adquirente se reducirá teóricamente en 1.000.

Como conclusión, indicar que se promete habitualmente la creación de valor por las sinergias en muchas adquisiciones pero rara vez se genera ese valor. Hay potenciales sinergias en muchas fusiones, ya sean sinergias operativas o financieras, y estas sinergias tienen un valor, pero a veces los accionistas de las empresas adquirentes no consiguen casi nada de los beneficios de ese potencial incremento de valor. De hecho, en muchas adquisiciones se paga de más. Este sobreprecio es debido a diversos factores incluyendo la arrogancia de los directivos , que piensan que pueden gestionar mejor la nueva empresa, errores en el proceso de estimación y en el fracaso en la planificación de la sinergia.

En el esquema 59 al final del blog presento los elementos que estarán afectados por cada tipo de sinergia y como afectan al valor.

sábado, 23 de agosto de 2014

La Pirámide de la estrategia

Como complemento a las próximas entradas que publicaré sobre los mapas estratégicos presento, en el ESQUEMA 58 al final del blog, una adaptación de lo que denomino, la pirámide de la estrategia.

En el esquema se puede ver como el mapa estratégico encaja dentro de todo el proceso global de la dirección estratégica.

En el esquema se ve claramente como se inicia la implantación de la estrategia definiendo la misión, los valores fundamentales y la visión de la organización. Estas definiciones son la base para el desarrollo del plan estratégico.

domingo, 17 de agosto de 2014

Mapa estratégico genérico

Como introducción a las próximas entradas, presento, al inicio el blog, un mapa estratégico genérico completo.

El mapa estratégico describe cómo la empresa crea valor y bien construido, mostrará cómo la empresa organizará sus planes para entender y ejecutar mejor la estrategia.

domingo, 3 de agosto de 2014

Mapas estratégicos para mejorar el desempeño

En las próximas entradas comentaré cómo los mapas estratégicos pueden ayudar a mejorar el desempeño. Presentaré también un caso práctico de aplicación sobre una empresa ficticia

sábado, 5 de julio de 2014

Cómo utilizar el análisis financiero para evaluar la estrategia

El análisis financiero es usado ampliamente para evaluar las decisiones de inversión pero es menos frecuente que sea utilizado para evaluar la estrategia.

En esta entrada quiero comentar una herramienta útil para esta evaluación

Para empezar, algunas reflexiones :

- La estrategia tanto a nivel de unidad de negocio ( es decir, ¿estamos compitiendo con éxito ?) como a nivel corporativo ( es decir, ¿ tiene sentido nuestra cartera de negocios para nuestros accionistas ?) requiere una continua evaluación.

- La estrategia a nivel de unidad de negocio puede ser analizada a través del EVA (Valor económico añadido)

Existen muchas herramientas y técnicas para el análisis financiero a disposición de los inversores, brokers y directores corporativos para evaluar el desempeño de la organización. Estas herramientas son utilizadas habitualmente en las fusiones y adquisiciones y en el análisis de las inversiones en activos fijos. Pero habitualmente no es normal que nos preguntemos, ¿ por qué no hacemos un análisis financiero para ver si nuestra estrategia es buena ?

Cuando una empresa pretende una adquisición se realiza un extenso análisis financiero acompañado de otras investigaciones hechas por los directivos. Después la propuesta se presenta al Consejo de Administración y, si fuera necesario, también a los inversores y a la comunidad financiera. Las comparaciones se hacen con negocios similares y con transacciones de la misma naturaleza. El descuento de los flujos de caja se analiza para evaluar el impacto de los diferentes resultados y en qué medida la inversión recuperará el coste del capital invertido. Esto quiere decir que el uso del análisis financiero para la toma de decisiones a nivel corporativo es muy habitual.

Pero, ¿ por qué no utilizamos el análisis financiero para evaluar la estrategia ?. En casi todas las empresas hay dos niveles de estrategia que deben estar en constante evaluación por los responsables de cuidar de la inversión de los accionistas. En primer lugar, la viabilidad de los negocios a nivel individual debe ser examinada constantemente. Esto requiere preguntarse, ¿están consiguiendo una rentabilidad satisfactoria ?. En segundo lugar, ¿ tiene sentido la cartera de negocios de la organización ?.

En base a lo anterior, la pregunta sería ¿ por qué este análisis no está tan extendido y es una práctica habitual ? Desde mi punto de vista la respuesta es obvia. Habitualmente los directivos no admiten que una parte de la cartera de negocios es inviable. Es un problema de voluntad cuando las motivaciones de los directivos difieren de los intereses de los accionistas. Pero hay otras personas cuyo trabajo consiste en cuestionar el desempeño y en asegurar que estos problemas de acción no van contra los intereses de los accionistas. Los miembros no ejecutivos de los consejos de administración tienen este cometido dado que representan a la comunidad de inversores.

La estrategia a nivel corporativo implica asegurar que se añade valor a través de la oficina central a cada una de las unidades de negocio que forman la cartera de la organización. Los directivos tanto a nivel corporativo como a nivel unidad de negocio pueden ser requeridos para explicar el valor añadido corporativo, es decir, para que contesten a la pregunta: ¿ que se está haciendo para que el negocio tenga más éxito y aumente su valor ? El desempeño competitivo a largo plazo ( cuota de mercado en los segmentos clave ? puede ser utilizado para evaluar la función central en asegurar una viabilidad duradera tanto a nivel comercial como financiero. La comparación de la estructura de gestión y el estilo de dirección con los competidores, sobre todo con aquellos que lideran el desempeño financiero, puede ser utilizado para evaluar los fortalezas y debilidades en el valor añadido.

En la misma línea que lo anterior, existen técnicas y herramientas para evaluar la viabilidad de la estrategia a nivel de cada unidad de negocio en la cartera corporativa. Cada empresa tiene sus indicadores favoritos. Los bonos de dirección se pagan en base a estos indicadores. Por ello se presta mucha atención a estos indicadores y también a la objetividad con la que se han seleccionado. Este punto es importante también para los accionistas. Pero por desgracia hay muchas maneras de manipular los números para que el resultado parezca satisfactorio incluso cuando la realidad es muy diferente. Pero hay una herramienta que es más difícil de manipular: El valor económico añadido. ( EVA en la nomenclatura inglesa). El valor económico añadido es un modelo que cuantifica la creación de valor que se ha producido en una empresa durante un determinado periodo. El principio del EVA como herramienta en la toma de decisiones es que una empresa crea valor cuando los recursos generados superan al coste de esos recursos.

La fórmula del EVA es EVA= Beneficio neto - (capital empleado x coste de capital).

Si, por ejemplo, una empresa tiene un beneficio 500.000 euros pero el resultado del calculo anterior son - 600.000 euros esto implica que se está erosionando el valor para el accionista. No es la idea de esta entrada explicar el calculo de los elementos de la fórmula, donde la mayor dificultad estaría en el calculo del coste de capital.

Pero también existe la posibilidad de que un dato negativo no sea por culpa del equipo directivo. En algunas industrias hay EVA negativo. Por ejemplo , en las aerolíneas.

La conclusión de todo lo anteriormente expuesto es que el este análisis podría dar una indicación clara de que existe una mala estrategia tanto a nivel corporativo como de unidad de negocio y por lo tanto se requerirá pasar a la acción.

sábado, 28 de junio de 2014

Cómo desarrollar una estrategia de innovación

La estrategia de innovación define el papel de la innovación y establece la dirección para la ejecución de la innovación. Sin embargo, la función de la innovación para ayudar a las organizaciones a crecer no está, a veces, demasiado clara, y las ventas derivadas de esta innovación son insuficientes a menos que se gestione con absoluto rigor. Existen claros ejemplos de empresas que fracasaron al desarrollar y ejecutar su estrategia de innovación.

En esta entrada comento mi punto de vista en relación a cómo se debería desarrollar y ejecutar esta estrategia.

En primer lugar, es aconsejable aclarar que se debe entender por estrategia de innovación. Cuando se habla de innovación se debe hablar de la comercialización exitosa de nuevas ideas, es decir, invenciones que tengan impacto en el mercado o en otras palabras, innovación deber ser igual a invención y dimensión. Sin embargo, la palabra nuevas puede tener diferentes significados, que van desde "nuevo para la empresa" o "nuevo para nosotros". La palabra estrategia implica hablar de algo potencialmente de gran impacto en la empresa. Esto no incluye los nuevos formatos de producto que se consideran extensiones del mismo

Por lo tanto, ¿ cuáles serían los puntos clave que constituyen una buena estrategia de innovación ?

La estrategia de innovación necesita ser inspiradora y debería describir cómo se ve a la empresa en el futuro. Requiere grandes aspiraciones por parte de la empresa. Es de sobra conocido que la estrategia de innovación debe provenir de la estrategia corporativa indicando claramente cómo la organización ve las oportunidades de crecimiento y el papel que desempeñará la innovación. Sin embargo, mi opinión es que las oportunidades y posibilidades formuladas en la estrategia de innovación deberían determinar la estrategia corporativa. La invención se hace en todas partes.

Asimismo la estrategia de innovación necesita ser ambiciosa para poder distanciarse de la competencia, para batir a los competidores y crear nuevos espacios. Muchas estrategias de innovación realmente están orientadas a "nosotros también", es decir , son meramente incrementales. Incluso si se ejecutan de acuerdo a un plan, normalmente fracasan en generar una verdadera ventaja competitiva sostenible que solo se puede alcanzar por un desempeño superior al del crecimiento del mercado y excediendo los márgenes de beneficio medios para este mercado.

El proceso del desarrollo de la estrategia de innovación necesita también ser abierto. El que sea abierta es una buena manera de elevar el listón de la ambición y conseguir planes más maduros rápidamente. También la estrategia de innovación debe ser específica en el tiempo en el que será desarrollada. Esto quiere decir que es importante describir con gran precisión que iniciativas de innovación específicas serán seguidas y dónde se invertirá y competirá.

La estrategia de innovación también necesita explorar el posible desarrollo del mercado y los escenarios, a la vez que se definen las oportunidades más atractivas. La estrategia debería ser capaz de contestar a algunas preguntas como:

- ¿ Cuales son las palancas de crecimiento que mejor representan las oportunidades de la empresa para ganar en el mercado ?

- ¿ Cual es el peor escenario para cada palanca ?

En este punto es cuando el riesgo derivado de la ejecución de la estrategia de innovación debería ser evaluado en el contexto de la situación global de la empresa. Es decir, una empresa debería considerar cuantos " huevos hay que poner en la misma cesta" y recordar aquello de que "lo mas arriesgado es no tener riesgos".

Como punto final indicar que la estrategia necesita poder adaptarse y evolucionar en el tiempo, es decir, incorporar elementos de aprendizaje, permitir ajustes e incluso evitar que la organización tenga pérdidas. Aunque esto típicamente no cuadra con los ciclos de planificación anuales de las empresas. Una estrategia de innovación y su respectiva ejecución debería ser capaz de adaptarse en cada momento que surjan nuevos conocimientos incluso si requiere cambiar el rumbo para alcanzar la aspiración que se tenía al principio. Al fin y al cabo "Roma no se construyó en un día", y por lo tanto la innovación, algunas veces, requiere más tiempo del que se pensó inicialmente.

sábado, 14 de junio de 2014

¿ Qué papel desempeña finanzas en la planificación estratégica y en el proceso de toma de decisiones ?

El éxito fundamental de una estrategia depende de tres factores críticos: la alineación de la empresa con su entorno, una visión realista de sus competencias clave y ventaja competitiva sostenible y una cuidadosa ejecución y seguimiento.

En esta entrada comento el papel que tiene finanzas dentro de la planificación estratégica, la toma de decisiones, la formulación, implantación y finalmente el seguimiento de cómo la estrategia se está realmente ejecutando.

Un buen plan estratégico incluye medidas que conviertan la visión y la misión en puntos específicos. Esto es clave porque la planificación estratégica consiste, fundamentalmente, en la asignación de recursos y no sería relevante si estos recursos fueran ilimitados. Por lo tanto, mi objetivo en esta entrada es, explicar , desde mi experiencia como Director Financiero, como finanzas, sus objetivos financieros y el desempeño financiero pueden jugar un papel mucho mas integral en el proceso de planificación estratégica, en el proceso de toma de decisiones y finalmente en los aspectos de ejecución y seguimiento.

Como primer paso, describo a continuación, brevemente, los cincos puntos capitales para una correcta planificación estratégica. Estos puntos deben conducir a que la estrategia elegida sea lo suficientemente robusta para permitir que una empresa realice sus actividades de manera diferente a sus rivales o que su realización sea similar pero de una manera mas eficiente.

La visión: La creación de una amplia declaración de los valores, propósito y futura dirección de la empresa es el primer paso para el proceso de planificación estratégica. La visión expresa, digamos, la ideología clave de la empresa, es decir, por lo que existe, y su visión para el futuro, que es a lo que aspira, lo que quiere alcanzar o crear.

La misión: Una declaración eficiente de la misión conlleva ocho componentes clave acerca de la empresa: sus clientes objetivo y su mercado, principales productos y servicios, ámbito geográfico de actuación, tecnología, compromiso de supervivencia, crecimiento, rentabilidad y la imagen pública deseada. El componente financiero está representado por el compromiso de supervivencia, crecimiento y rentabilidad. Los objetivos financieros de la empresa a largo plazo representan su compromiso para con una estrategia que sea innovadora, actualizada, única, dirigida por valores y superior a la de sus competidores.

El análisis: Este tercer punto se refiere al análisis de la historia de la empresa, sus oportunidades externas, sus recursos internos y sus competencias fundamentales. Para el análisis externo las empresas utilizan a menudo el modelo de las cinco fuerzas de la industria desarrollado por Porter, y que identifica el nivel de rivalidad de la empresa con sus competidores actuales, la amenaza de productos sustitutos, la posibilidad de entrada en el mercado de nuevos competidores y el poder de negociación de los clientes y de los proveedores. Otro de los modelos clásicos para el análisis interno y externo, es el conocido como DAFO (debilidades, amenazas, fortalezas y oportunidades).

La formulación de la estrategia: También, para formular una estrategia a largo plazo, se puede utilizar el modelo estratégico de Porter, el cual es útil para ayudar a la empresa a decidir entre las siguientes ventajas competitivas: liderazgo en costes ( el producto es básico e indiferenciado, los compradores son sensibles al precio y hay muy pocas oportunidades para la diferenciación). Diferenciación (las necesidades y preferencias de los compradores son diversas y hay oportunidades para la diferenciación del producto). Productos o servicios al mejor precio (los compradores esperan un valor "superior" al precio más bajo). Foco en costes bajos (busca nichos de mercado con gustos y necesidades específicas). Foco en la diferenciación (busca nichos de mercado con necesidades y preferencias exclusivas).

La ejecución y gestión de la estrategia: Aquí es importante la aplicación de uno de los mejores instrumentos para una dirección eficiente, el cuadro de mando integral , a través del cual se puede ejecutar y hacer seguimiento del plan estratégico ayudando a alinear la estrategia con el desempeño esperado y hace hincapié en la importancia de establecer objetivos financieros para los empleados, áreas funcionales y unidades de negocio. El cuadro de mando integral asegura que la estrategia sea convertida en objetivos, acciones operacionales y logros financieros.

Después de todo lo anterior, la pregunta es clara : ¿ Y cómo puede ayudar el departamento financiero ? . Los indicadores financieros son un clásico, desde hace mucho tiempo, para establecer el nivel de desempeño de una empresa. El cuadro de mando integral también apoya el papel de finanzas en establecer y controlar objetivos estratégicos medibles, de una manera coordinada, permitiendo a la empresa operar tanto eficiente como efectivamente.

Los indicadores financieros se deberían establecer después de hacer comparables con la industria en la que opera la empresa . En cualquier caso, es seguro, que estarían incluidos los siguientes:

Flujo de caja libre: Mide la eficiencia de la empresa al utilizar sus recursos financieros para generar caja incremental para sus futuras inversiones. Representa la caja neta disponible después de deducir las inversiones y los incrementos en el capital circulante. Las empresas deberían utilizar este indicador cuando prevén sustanciales inversiones en activos fijos en el futuro o el seguimiento de los proyectos ya en curso.

Valor añadido económico : Es la contribución final, ajustada por el factor riesgo, y ayuda a la dirección a tomar decisiones eficientes para expandir el negocio y para implantar acciones correctoras donde se está destruyendo valor. Se determina deduciendo el coste de capital operativo del beneficio. Las empresas pueden establecer objetivos de valor añadido económico para evaluar su contribución al valor del negocio y para mejorar el proceso de asignación de recursos.

Otros indicadores a tener en cuenta serían :

- Gestión de los activos incluyendo la tesorería, clientes, inventario etc

- Decisiones de financiación y estructura de capital ( ratio de deuda o apalancamiento)

- Ratios de rentabilidad, para medir la eficiencia operacional de la empresa

- Índices de crecimiento que evalúan el crecimiento de las ventas y de la cuota de mercado

- Gestión del riesgo, para controlar los riesgos existentes, la probabilidad de que ocurran y su impacto financiero.

- Optimización fiscal, para reducir su tasa de impuestos efectiva. Las empresas globales deben adoptar este indicador al operar en diferentes entornos fiscales y para aprovechar las potenciales inconsistencias en las regulaciones fiscales.

Como conclusión final, indicar que la introducción del cuadro de mando integral en muchas empresas ha llevado a incrementar la importancia del desempeño financiero como uno de los indicadores clave para el éxito de la empresa y para ayudar a conectar los objetivos estratégicos al desempeño y para facilitar información útil para las decisiones tanto estratégicas como operativas. Todo ello ha contribuido a que el papel del departamento financiero en el proceso de planificación estratégica se considere mas relevante que nunca.

sábado, 7 de junio de 2014

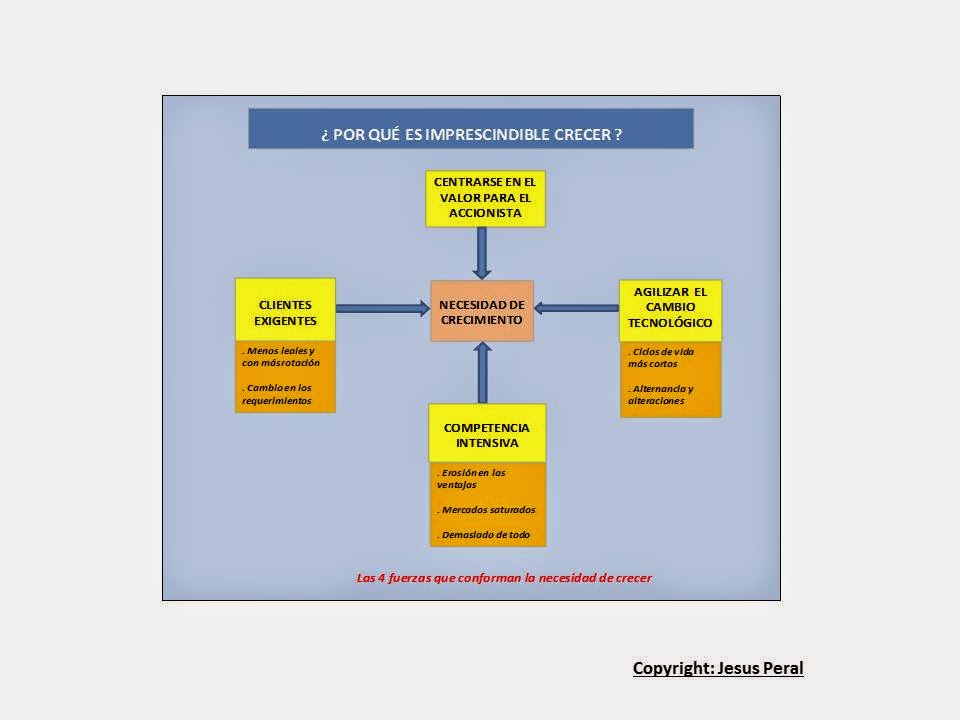

¿ Por qué es necesario crecer ?

Los ejecutivos están siendo últimamente presionados por los mercados bursátiles , por la necesidad de mantener el crecimiento de los beneficios y por la contracción de las oportunidades de crecimiento en sus mercados saturados y altamente competitivos.

En este contexto la necesidad del crecimiento orgánico esta a la cabeza de sus prioridades.

Pero ¿ por qué es necesario crecer ? La necesidad de crecimiento esta conformada principalmente por 4 fuerzas que impactan en el equipo directivo al imponer restricciones y objetivos exigentes.

El Esquema 57 al final del blog presenta esquemáticamente estas 4 fuerzas.

En primer lugar se encuentra la necesidad de enfocarse en la creación de valor para el accionista. Los bonos y las opciones sobre acciones están cada vez más relacionados con esta medida del desempeño y el mercado normalmente recompensa a las empresas que generan un crecimiento rentable.

Sin embargo, la consecución de estos beneficios está influenciada por las exigencias de los clientes y la intensidad de la competencia. La mayoría de los directivos se lamentan de la realidad de que hay "demasiado de todo" (menos clientes) en sus mercados. La intensidad de la competencia para estos "escasos" clientes pone una presión continúa en los márgenes y limita las oportunidades para una diferenciación rentable. Entre tanto, los clientes son expertos en hacer que los rivales se peleen entre ellos en busca de concesiones en los precios y además siendo cada vez menos leales.

Pero entonces, ¿ cómo se puede alcanzar un crecimiento superior en los beneficios para los accionistas y demás partes interesadas en estos mercados de lento crecimiento ? La respuesta podría ser por medio de las alternativas innovadoras. Es bien conocido que el 90 % de todas las innovaciones son realmente incrementales, es decir, son necesarias para la mejora continúa pero no alteran el equilibrio competitivo.

Las innovaciones tecnológicas juegan un doble papel en la búsqueda de los beneficios. Por un lado las alternativas de innovación ofrecen frecuentemente un desempeño que los clientes no pueden utilizar inmediatamente y con beneficios más bajos de los que un negocio puede soportar. La reticencia de las empresas a seguir estas innovaciones abre oportunidades a nuevos rivales en el mercado. Por el contrario las tecnologías sostenidas ofrecen mejoras en el desempeño para los clientes actuales y ayudan a las empresas ya establecidas a mantener su liderazgo al entregar un valor superior.

La clave está en las estrategias enfocadas en los estudios de mercado y en el pensamiento estratégico creativo sin depender, exclusivamente, del elemento tecnológico innovador.

Un elemento crítico de estas estrategias es la redefinición de las necesidades de los clientes o de los mercados donde la empresa compite.

sábado, 31 de mayo de 2014

Breve reflexión sobre las adquisiciones corporativas

Históricamente, los profesionales dedicados a las adquisiciones han adoptado la perspectiva de la elección, la cual presenta a los ejecutivos corporativos analizando las oportunidades de potenciales adquisiciones y tomando las decisiones con criterios racionales.

Sin embargo, en esta entrada, propongo una visión que puede complementar a lo anteriormente descrito, la cual se basa en entender este proceso en sí mismo como un factor potencialmente decisivo para las actividades y sus resultados.

El fundamento principal de mi reflexión es que las adquisiciones deben ser vistas como un proceso de características particulares que pueden afectar a actividades organizacionales clave y a sus resultados.

Las adquisiciones son estratégicas, complejas, ocurren esporádicamente ( en la mayoría de las empresas) y afectan a diferentes grupos interesados. Estos factores, en combinación, llevan a un proceso de adquisición que es discontinuo y fragmentado.

Solo unas pocas empresas hacen adquisiciones con carácter rutinario. Como resultado de esto, sus actividades están más estructuradas hacia la gestión de sus negocios habituales. Aunque muchas empresas tienen personal especializado en adquisiciones, estos equipos, generalmente están dedicados a análisis económicos de los potenciales candidatos en lugar de llevar a cabo las adquisiciones o integrando las adquisiciones ya hechas. Cuando se presenta la oportunidad para una adquisición la mayoría de los ejecutivos no están familiarizados con las sutilezas de lo que sucederá. De esta manera, las empresas, con frecuencia, confían fuertemente en asesores externos cuyos intereses pueden no coincidir con los de la empresa y cuya experiencia se refiere al análisis de la adquisición y de las negociaciones en lugar de la integración post-adquisición.

Además, y mucho más importante, creo que el proceso es visto por los directivos como algo aparte de sus responsabilidades de gestión estratégica. Especialmente, el seguimiento hasta el final, que es un elemento crítico para el éxito, es ignorado por la naturaleza discontinua del proceso. Esto se puede deber a que los directivos envuelven el proceso de adquisición en un sentimiento racional, en parte porque las adquisiciones, normalmente, tienen fundamentos estratégicos y la racionalidad se presupone en la decisiones estratégicas.

Muchos grupos diferentes, desde dentro y fuera de las empresas, están implicados en una adquisición.

Aunque cada uno puede cualitativamente cambiar la dirección del proceso hacia sus intereses, muy pocos de estos grupos tienen conocimiento de cómo las empresas fusionadas se gestionarán después de la adquisición. En su lugar, están más preocupados por sus intereses particulares, como por ejemplo, conseguir un mayor precio por la venta, evitar despidos en el centro de producción, asegurar el empleo o conseguir un blindaje para después de la adquisición. Esto conduce a la falta de fuerzas que observen el impacto del proceso en el éxito final de la adquisición.

Como conclusión, indicar que la discontinuidad y fragmentación del proceso conduce a la posibilidad de aparición de determinadas barreras como la segmentación de actividades o problemas de gestión por parte de la dirección adquiriente. Además, como he indicado antes, debido a que diferentes grupos están implicados en diferentes etapas del proceso y porque todos los grupos no están afectados por las potenciales barreras, es difícil reconocer el proceso como una fuente de problemas. También, porque las adquisiciones son realmente vistas como estratégicas y organizacionales. Por todo ello, la idea sería prestar atención a este proceso, con frecuencia ignorado y que es un factor decisivo para el resultado de cualquier adquisición.

sábado, 24 de mayo de 2014

Colaboración estratégica con proveedores (2):Creación de la colaboración estratégica y de la confianza

La colaboración estratégica se inicia con la creación de una "hoja de ruta", una especie de contrato social de los grupos que compartirán los objetivos. En algunas industrias, la hoja de ruta es llamada el acuerdo de colaboración. La clave para el éxito de una relación a largo plazo dependerá de cómo cada grupo cumpla con las expectativas incluidas en el acuerdo escrito.

La hoja de ruta se suele crear en una reunión, en la que los participantes trabajan en su misión, visión y un conjunto de objetivos mutuos que quisieran alcanzar. Además, es conveniente crear estructuras jerárquicas similares en cada organización y también que la descripción de las tareas a realizar sean coincidentes. Por ejemplo, dentro de la empresa proveedora puede existir la posición de Gestor de Contratos, el cual trabajaría directamente con el Gestor de Contratos del cliente.

El objetivo de replicar las funciones es crear una plataforma paralela que permita comparaciones al mismo nivel y establezca principios de equidad para que las personas puedan construir buenos niveles de confianza a través de su colaboración. Las colaboraciones bien diseñadas a nivel proveedor-cliente, en muchas industrias, ya sean en construcción, software, hardware, fabricación, recursos humanos o telecomunicaciones, deben tener estructuras paralelas.

La confianza es esencial para cualquier relación a largo plazo. A continuación comento, basado en mi experiencia, sobre una potencial jerarquía en el nivel de confianza:

Confianza alta

Nivel 1: Confianza total. Cada parte actúa teniendo en cuenta los intereses de la otra parte con un respeto incondicional y positivo.

Nivel 2. Contrato social. Cada parte acuerda seguir las expectativas documentadas en la hoja de ruta que fue creada en la reunión inicial.

Nivel 3. Toma y daca. Las acciones de cada parte son recíprocas, es decir, el conocido "ojo por ojo", pero actuando por turnos. Por ejemplo, vosotros hacéis esto, nosotros hacemos lo otro.

Nivel 4. Decepción. Cada parte cumple con sus obligaciones pero, en algunos casos, aprovechándose de la otra y ocultando sus intenciones reales. La llamada "agenda oculta".

Nivel 5. Venganza. Cada parte actúa para aprovecharse de la otra o imponiendo penalizaciones por el incumplimiento de las condiciones pactadas.

Absoluta Desconfianza

Si tomamos la anterior jerarquía, figuradamente, como una escalera de confianza, la mayoría de las relaciones proveedor-cliente empiezan en el "peldaño" legal del toma y daca. Dependiendo de sus acciones, las partes avanzarán hacia intereses mutuos, preservando una relación de gano-ganas o derivarán a una gano-pierdes o incluso a una pierdo-pierdes.

En mi experiencia, las relaciones proveedor-cliente deben cumplir una serie de condiciones críticas para que puedan sostenerse:

- Establecer objetivos comunes y resultados deseados

- Acordar la metodología para gestionar las reuniones

- Establecer mecanismos para la resolución de los conflictos

- Crear una lista de control para identificar cuándo la relación se empieza a deteriorar

- Reuniones frecuentes para hacer equipo y compartir problemas comunes

- Acuerdos claros y concisos en términos de confidencialidad, es decir, qué información se podrá compartir y cual deber ser mantenida como confidencial.

Cuando no hay contrato social y por lo tanto los equipos no tienen ninguna hoja de ruta acordada, existe un gran riesgo de pérdida de confianza. Aunque , relativamente, una relación puede empeorar en poco tiempo, mantener una buena relación, para operar a los más altos niveles de confianza, requiere un considerable compromiso y un gran nivel de competencia.

domingo, 18 de mayo de 2014

Colaboración estratégica con proveedores: Claves para la gestión de las relaciones cliente-proveedor (1)

En el entorno actual de los negocios, cada vez más empresas están dando pasos extraordinarios para proteger sus competencias clave mientras subcontratan las funciones que son menos importantes para su ventaja competitiva. No hace mucho tiempo se podía identificar claramente al comprador y al vendedor. Pero hoy en día las líneas no están tan claras.

Los negocios se caracterizan actualmente por la relaciones entre diferentes socios que buscan el beneficio común. Algunos ejemplos serían, Nike cuando fabrica productos exclusivos para Footlocker o Boeing cuando reúne a diferentes equipos de las aerolíneas a las que venderá sus aviones para diseñar conjuntamente los lugares de almacenamiento del catering.

La mayoría de las industrias se han transformado y el futuro está listo para una mayor interdependencia por toda la cadena de suministro.

Tradicionalmente, las relaciones cliente-proveedor, se gestionan con un enfoque legal orientado al típico contrato por servicios. Sin embargo, las relaciones actuales no pueden quedar reflejadas totalmente en un contrato legal. Es bastante difícil determinar anticipadamente, utilizando un formato legalista, qué recibirá un cliente y qué suministrará un proveedor. En su lugar, las empresas vienen formando colaboraciones estratégicas entre clientes y proveedores. Pero, ¿ qué tipo de asociaciones, equipos humanos y profesiones pueden llegar a construir un proceso justo, sin favorecer a ninguna de las dos partes ?

En mi opinión es clara la necesidad de alguien que pueda mantener la "salud" de estas relaciones recíprocas. Puede ser un mentor, un mediador, un experto en relaciones públicas, un sociólogo o todos juntos. Quizá ha llegado la hora de crear una nueva función: Un consultor externo cuyo trabajo sería ayudar a conducir estas relaciones.

En las próximas entradas comentaré los problemas y las oportunidades del complejo mundo de las relaciones cliente-proveedor, desde mi experiencia como Director Financiero y de Operaciones, dando algunas sugerencias para el desarrollo de la organización y para los profesionales encargados de gestionar este entorno tan dinámico y cambiante.

sábado, 10 de mayo de 2014

La función del Finance Business Partner

El Finance Business Partner es un profesional perteneciente al departamento financiero que trabaja con otras áreas del negocio apoyando el proceso de toma de decisiones, tanto estratégicas como operacionales, a través del conocimiento y de opiniones que ayudan a mejorar el desempeño. En este sentido, el Finance Business Partner debe tener visión de negocio y una alta inteligencia emocional para ayudar a articular las diferentes opciones y para influenciar las decisiones. Por lo tanto, necesita estar libre de las actividades básicas de finanzas para poder ofrecer el nivel de apoyo necesario a sus clientes internos.

Entre las actividades más importantes que el Finance Business Partner lleva a cabo destacaría las siguientes:

- Interpretación, explicación y gestión de las palancas del desempeño del negocio

- Apoyar e influenciar las decisiones estratégicas y operacionales

- Asesorar en la preparación de las hipótesis críticas del negocio y en las potenciales oportunidades de mejora

- Realizar análisis a medida y recomendaciones en temas específicos

Como he dicho anteriormente, el Finance Business Partner debe utilizar un método diferente al del equipo de finanzas. Mientras éste continua centrado en el reporting y la gestión, el Finance Business Partner mira más al futuro y debe dar recomendaciones en relación al mercado, las tendencias macro-económicas y la dinámica de los competidores. Debe examinar el desempeño operacional desde diferentes puntos de vista para elaborar diferentes escenarios utilizando algunas herramientas avanzadas como el análisis de valor para el accionista, rendimiento de las inversiones, rentabilidad por cliente, rentabilidad de los canales de distribución o los costes basados en las actividades. Debe también hacer comparaciones, utilizar técnicas de consultoría y fomentar discusiones para asegurar el adecuado rigor en la evaluación de las opciones disponibles.

Por lo tanto, la pregunta clave, en línea con lo que he expuesto anteriormente, sería :

¿ Cómo alinear a los Finance Business Partners con el negocio ? o ¿ Cómo los Finance Business Partners pueden acordar con sus clientes internos en qué áreas de negocio habría que centrarse ?

Inicialmente, el reto es alcanzar el equilibrio entre el enfoque que quieren los clientes internos y dónde, el equipo de Finance Business Partners, cree que puede añadir más valor para ayudar en el desempeño del negocio. A medida que la credibilidad y la confianza crezcan, los Finance Business Partner verán como se solicita su opinión en relación al desempeño en todas las áreas del negocio. Esto, sin embargo, llevará tiempo, muchas horas de conversación y la necesidad de profundizar en el modelo. En un entorno ideal, los Finance Business Partners y sus clientes internos prepararían juntos la agenda.

Pero también hay barreras y otra pregunta típica:

¿ Cómo se puede medir la eficiencia de los Finance Business Partners ?

Lo habitual es medirla en base a un cuestionario, incluyendo a los Finance Business Partners y a sus clientes internos, donde se presente la situación del desempeño comparado con los objetivos en áreas de decisión específicas y haciendo hincapié en las diferencias y progreso sobre los planes iniciales. También se puede medir aportando ejemplos específicos donde el Finance Business Partner , tuvo una influencia positiva en las decisiones, tanto estratégicas como operacionales, que se tomaron.

Otro punto importante, serían las líneas de reporte. Esto dependerá del nivel de madurez del modelo de Finance Business Partner que tenga la empresa. Normalmente, el equipo de Finance Business Partners deberá depender de finanzas, pero esta línea de reporte podría evolucionar e integrarse a un nivel más amplio del negocio a medida que su función madura dentro de la organización.

Finalmente, y a modo de resumen, indicar que el desempeño financiero de alto nivel sólo será logrado por aquellas organizaciones que inviertan en tener y retener a los mejores Finance Business Partners para que desarrollen sus habilidades esenciales, asignen los recursos adecuados a estos Finance Business Partners , se anticipen a las demandas del mercado y del negocio, desarrollando la función de este profesional centrándose en las áreas de decisión adecuadas.

Suscribirse a:

Entradas (Atom)